Home » Posts tagged 'eredità'

Tag Archives: eredità

Importanti novità nell’azione di riduzione per la lesione di legittima

Breve analisi dell’ordinanza n. 20954 del 23 Luglio 2025 della Corte di Cassazione e suoi risvolti.

Premessa

Con l’ordinanza n. 20954 del 23 luglio 2025, la Corte di Cassazione ha introdotto importanti novità riguardo all’azione di riduzione per lesione di legittima, un tema di fondamentale rilevanza nel diritto successorio italiano. Questa pronuncia, oltre a fornire significativi chiarimenti sulla disciplina applicabile, modifica le condizioni per esercitare tale azione abbattendo alcune barriere probatorie che, fino ad oggi, avevano limitato l’accesso alla giustizia dei legittimari. Per i professionisti del settore: notai, avvocati, commercialisti ed altri consulenti, l’ordinanza rappresenta indubbiamente un’opportunità per rivedere le strategia di assistenza ai propri clienti.

Contesto normativo e giurisprudenziale precedente

Tradizionalmente il sistema giuridico ha garantito ai legittimari il diritto alla propria quota di eredità, stabilendo barriere significative per proteggere la volontà del de cuius in merito alla disposizione del suo patrimonio. Tuttavia, nei casi di lesione di legittima, la giurisprudenza ha storicamente richiesto una prova rigorosa della lesione subita dai legittimari. L’articolo 556 del Codice Civile consente infatti l’azione di riduzione degli atti dispositivi che ledono la quota di legittima. In passato, le Corti hanno frequentemente rigettato le domande di riduzione da parte di legittimari incapaci di dimostrare con certezza l’entità della lesione.

Il problema si poneva in particolare nei casi in cui non vi fosse stata trasparenza nella gestione patrimoniale del defunto, rendendo difficile per gli eredi ottenere informazioni adeguate sulle disposizioni testamentarie e sulle eventuali donazioni effettuate nel passato. Questa mancanza di trasparenza ha portato molto volte ad una situazione di stallo processuale. Gli eredi, alla ricerca di una tutela effettiva dei propri diritti, spesso si trovavano impossibilitati ad avanzare le loro pretese a causa della difficoltà di quantificare con precisione il danno subito, ostacolando così la realizzazione di un giusto equilibrio tra le volontà del defunto ed i diritti dei legittimari.

Negli anni la giurisprudenza ha espresso orientamenti divergenti sull’onere probatorio:

- Cass. civ., Sez. II, sent. n. 24163/2020: richiedeva al legittimario la piena prova dell’entità della lesione;

- Cass. civ., ord. n. 22688/2022: apriva alla sufficienza di indizi e dati non esaustivi.

Con l’ordinanza 20954/2025, invece, la Corte ha chiarito che l’azione è ammissibile anche in assenza di una piena ricostruzione iniziale dell’asse, affidando al giudice il compito di completare l’istruttoria e determinare la lesione.

Le novità introdotte dall’Ordinanza n. 20954

L’ordinanza si fonda sui seguenti riferimenti normativi:

- Articoli 553 e ss. c.c. – disciplina della legittima;

- Art. 2697 c.c. – principio generale dell’onere della prova;

- Art. 24 Cost. – diritto alla tutela giurisdizionale effettiva.

e si raccorda ad altre pronunce recenti:

- Cass. civ., Sez. II, ord. n. 13452/2024: legittima l’azione surrogatoria del creditore del legittimario;

- Cass. civ., Sez. II, sent. n. 10677/2023: conferma la riducibilità delle donazioni indirette;

- Cass., Sez. Unite, ord. interlocutoria n. 23/2025: rinvio alle Sezioni Unite per stabilire la priorità tra trascrizione dell’azione e opposizione alla donazione.

Sulla scia di questi riferimenti normativi e recenti pronunce l’Ordinanza n. 20954 segna una ulteriore svolta importante in questo contesto. Essa stabilisce che:

- Presunzione di verosimiglianza: per avviare l’azione di riduzione non sarà più necessaria la prova certa dell’ammontare della lesione. Sarà sufficiente fornire una rappresentazione verosimile e plausibile della situazione patrimoniale, attraverso documentazione e dichiarazioni che dimostrino in modo sufficiente chiari indizi di un potenziale danno.

- Fase di merito: solo nella fase successiva della causa, l’erede danneggiato dovrà dimostrare in modo preciso e puntuale:

- la consistenza del patrimonio del defunto, comprendente sia i beni costituenti l’attivo ereditario che le eventuali passività (relictum);

- i valori delle donazioni fatte e delle disposizioni testamentarie che hanno inciso sulla quota di legittima;

- l’eccedenza ricevuta da altri legittimari o beneficiari, definita come la lesione alla legittima.

- Consulenze Tecniche d’Ufficio (CTU): questa fase potrà essere supportato da consulenze tecniche, che offriranno un supporto analitico per la quantificazione della riduzione e delle necessarie valutazioni patrimoniali, integrando con maggiori elementi probatori la posizione dell’erede che richiede la riduzione.

“Non si richiede una prova compiuta e definitiva della lesione già in sede di introduzione del giudizio: la sua esistenza può emergere anche attraverso un accertamento successivo, svolto nel corso del processo.”

(Cass. civ., ord. n. 20954/2025)

Queste novità si pongono in un’ottica di maggiore accessibilità alla giustizia e di tutela dei diritti di eredi legittimari che, per motivi diversi, si trovano a dover tutelare le proprie posizioni legittime da testamenti o donazioni ritenute ingiuste.

Implicazioni e riflessioni

L’innovazione introdotta dalla Cassazione risponde a un’esigenza di giustizia sostanziale, favorendo una parità di accesso per tutte le parti coinvolte. Tuttavia, merita valutare anche gli effetti pratici che tali novità possono avere sul sistema giuridico e sulle sue dinamiche.

Vantaggi

- Aumento dell’accessibilità: la rimozione della necessità di una prova immediata ed assoluta consentirà a più eredi di fare valere i propri diritti senza il timore di ulteriori complicazioni processuali legate alla difficoltà di ottenere informazioni complete sul patrimonio del defunto.

- Efficacia del procedimento: consentendo il ricorso a perizie e relative consulenze, il giudizio potrà risultare più efficiente e mirato, permettendo un’analisi giuridico-economica dettagliata del patrimonio del defunto.

Rischi

- Debolezza nell’acquisizione di prove certe: sarà importante vigilare affinché l’uso di prove verosimili non sostituisca la necessità di prove certe, evitando potenziali abusi da parte di eredi che potrebbero tentare di approfittare di interpretazioni loro favorevoli.

- Diritto alla difesa: la restante parte del patrimonio ereditario (non legittima) potrebbe venire limitata per via di ricorsi non del tutto fondati, con il rischio di una lesione di diritti per i non legittimari.

Consigli pratici

Per i consulenti che possono trovarsi ad esaminare queste casistiche risulta quanto mai opportuno prevedere e pianificare le strategie che gestiscano adeguatamente, caso per caso, sia il lato probatorio che quello relazionale.

A questo riguardo, può essere opportuno valutare di:

- informare i clienti sull’importanza di mantenere una documentazione economica chiara e dettagliata sul patrimonio, anche in fase testamentaria;

- favorire la consulenza preliminare all’azione, esaminando con attenzione le dinamiche patrimoniali e precedenti donazioni dirette ed indirette;

- considerare l’uso della mediazione per risolvere eventuali conflitti che potrebbero insorgere, cercando soluzioni collaborative piuttosto che conflittuali.

Conclusioni

L’ordinanza n. 20954 del 23 luglio 2025 della Corte di Cassazione rappresenta un punto di svolta fondamentale per la disciplina dell’azione di riduzione in caso di lesione di legittima. Essa introduce un orientamento più accessibile e giuridicamente sostenibile, ponendo al centro dell’attenzione la tutela dei diritti degli eredi e il miglioramento dell’efficacia procedurale. Per i professionisti del settore, comprendere e integrare queste novità nelle proprie consulenze sarà indubbiamente importante per fornire un servizio aggiornato e di alto valore ai propri assistiti

Fonti

- Ordinanza n. 20954 del 23 luglio 2025, Corte di Cassazione, analisi della nuova modulazione della prova per l’azione di riduzione per lesione di legittima.

- Brocardi.it, Notizie giuridiche sull’ereditarietà e analisi dell’impatto di questa sentenza sui diritti dei legittimari.

- Riviste giuridiche e articoli pubblicati sul diritto successorio, per contestualizzare le tempistiche giuridiche e gli iter legali predisposti dal Codice Civile italiano.

La ricchezza ereditata in Italia rappresenta oltre il 10% del PIL ed è in crescita.

Giuseppe Andrea Scrufari Hedges

Successioni: panoramica dei dati dal 2019 al 2022

La ricchezza ereditata sta rivestendo un ruolo sempre più determinante nelle dinamiche economiche e sociali nei principali paesi europei ed in Italia, il trend è particolarmente interessante.

Ci riferiamo, in particolare ad un recente studio pubblicato nella rivista britannica The Economist “How to get rich in 2025” (“Come diventare ricchi nel 2025”) dove si evidenzia come l’eredità stia crescendo rispetto al PIL in molti paesi. Ad esempio, in Francia è raddoppiata dagli anni ’60, in Germania è quasi triplicata dagli anni ’70, ed in Italia, ha raggiunto il 15% del PIL nel 2016 (secondo lo studio “Wealth Transfers and Net Wealth at Death: Evidence from the Italian Inheritance Tax Records 1995–2016” di Paolo Acciari e Salvatore Morelli).

Il livello raggiunto in Italia è vicino a quello della Francia ed, in realtà, è molto più alto rispetto ad altri paesi come USA, UK, Svezia, Giappone, che sono attorno al 10%.

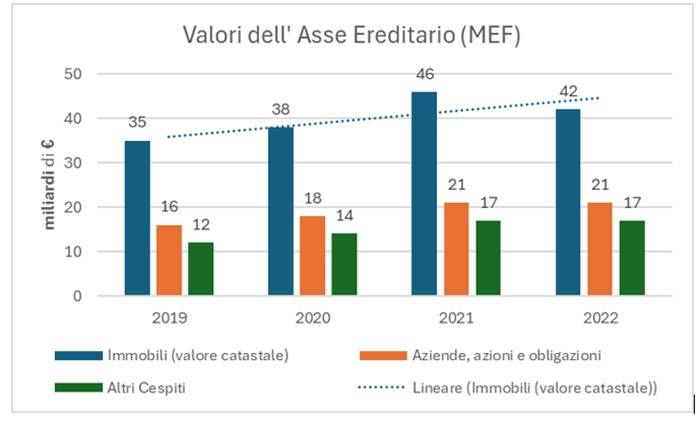

Se andiamo a vedere gli ultimi dati per ciascuna categoria di beni costituenti l’asso ereditario pubblicati dal Ministero dell’ Economie e Finanze, i dati mostrano una crescita costante tra il 2019 e il 2022, con dinamiche diverse per ciascuna categoria.

In sintesi:

- Immobili e diritti reali immobiliari: siamo passati da 35,23 miliardi di euro nel 2019 a 42,23 miliardi nel 2022 (+19,9%), con un picco di 45,67 miliardi nel 2021. La media per successione è stabile, intorno agli 85.000 euro.

- Aziende, azioni e obbligazioni: siamo passati da 16,42 miliardi a 21,46 miliardi (+30,7%), con una crescita continua e una media per successione che da 147,41 mila euro del 2019 ha raggiunto i 158.21 mila euro nel 2022

- Altri cespiti: siamo passati da 12,46 miliardi a 16,86 miliardi (+35,3%), con una media salita da 38.250 a 42.200 euro.

(Crediti: Geo Network)

La composizione dell’asse ereditario: immobili, aziende e altri cespiti

Questi numeri ufficiali, tuttavia, sottostimano il valore reale della ricchezza trasmessa, soprattutto per quanto riguarda gli immobili.

The Economist cita un 15% del PIL, mentre i nostri 80,55 miliardi del 2022, rappresentano appena il 4%. Questa discrepanza con il 15% del PIL riportato dall’ Economist si spiega con la sottovalutazione degli immobili, i cui valori, riportati in dichiarazione, sono fondati sui valori catastali riportati nei certificati catastali, anziché di mercato e con il fatto che lo studio include anche il valore delle donazioni e trasferimenti.

Nello studio il valore catastale degli immobili nel 2016 viene moltiplicato per 2.9 (fattore ottenuto dal valore medio degli immobili OMI / valore medio catastale). Il valore delle donazioni e trasferimenti nel 2016 è stato di 24 miliardi (senza aggiustamenti al valore degli immobili).

Se “correggiamo” questi dati del 2022 relativi agli immobili con un fattore di 4 (considerando che dal 2016 il valore degli immobili è cresciuto), il loro valore salirebbe a circa 168 miliardi, portando la ricchezza totale ereditata ad oltre 206 miliardi (10% del PIL).

E’ ovvio che ci sono disparità nei valori medi immobiliari riscontrabili nelle varie regioni.

In Lombardia, ad esempio, il valore medio della categoria delle “Aziende, azioni e obbligazioni” trasmesso per successione nel 2022 è di 228,22 mila euro contro 85,85 mila euro in Puglia. Ovviamente, non tutte le successioni sono interamente in attivo, e registrano in alcuni casi debiti. Nel 2020, questo si è verificato in circa 36.800 casi di successione, per un totale di 1,4 miliardi €, con una media di quasi 39.000 € per pratica.

Meritocrazia vs. ereditocrazia: il dibattito sull’eredità

L’ articolo del “The Economist” sottolinea come con questo trend si stia formando una “inheritocracy” nel Regno Unito, traducibile con “ereditocrazia”, accentuata dal calo delle imposte di successione a livello globale e delle nascite (e quindi degli eredi). Non più meritocrazia, ma un ritorno ai tempi del XVII° secolo descritti nel romanzo “Orgoglio e Pregiudizio” di Jane Austen, quando era cruciale fare un buon matrimonio per garantirsi un futuro prospero. Per l’Italia sarebbe più appropriato citare Il Gattopardo, dove il Principe di Salina permette il matrimonio tra Tancredi e Angelica, dopo aver concordato con Don Calogero, padre di lei, il trasferimento di un cospicuo patrimonio terriero.

Il ruolo della “legittima” nella distribuzione dell’eredità

Al di là dei numeri, l’Italia presenta aspetti positivi rispetto ad altri Paesi. Grazie alla derivazione dell’istituto della tutale dei legittimari dal diritto romano, le norme sulla “legittima” impongono di riservare una quota dell’eredità a determinati eredi, quali figli o coniuge e genitori (in assenza di figli). La c.d. “successione necessaria”. Questo assicura infatti una suddivisione obbligatoria del patrimonio, impedendo di destinare tutto, ad esempio, ad un solo “nipote preferito”, e distingue il sistema italiano per una distribuzione più equa rispetto ad ordinamenti più liberali, come quelli della Gran Bretagna o degli Stati Uniti dove è possibile diseredare anche tutti i componenti della famiglia a favore di terzi.

Inoltre, In Italia ci sono livelli più alti di proprietà immobiliari, con un tasso del 74,3% rispetto al 65% della Gran Bretagna (Eurostat 2023) e indici più alti di risparmio, con un tasso di risparmio delle famiglie del 9-10% contro il 6-7% britannico (Banca d’Italia e ONS 2022), riflettendo una forte predilezione italiana di “investimento nel mattone” ed una maggiore propensione al risparmio, nonostante contesti economici diversi.

La dichiarazione di successione: un processo articolato

Indubbiamente la complessità della normativa successoria rende la dichiarazione di successione – lo strumento con cui i beni vengono tassati e trasferiti ai nuovi proprietari – un processo particolarmente articolato. Esige la conoscenza di regole dettagliate, il calcolo di imposte variabili in base al grado di parentela e valore dei beni, e la gestione di adempimenti, quali la raccolta di documenti, l’invio telematico e successiva domanda di voltura catastale.

La varietà di situazioni – numero dei chiamati all’eredità, immobili, presenza o meno di un testamento, beni all’estero ecc. e la recente introduzione dell’obbligo di autoliquidazione di ogni imposta, compresa quella successoria – ed il rischio di errori, sanzionati dall’Agenzia delle Entrate, ne fanno un procedimento tecnico laborioso, che richiede molte volte l’intervento di un professionista esperto in materia. In questo contesto migliaia di professionisti e decine di CAF trovano un supporto indispensabile in DE.A.S., il software leader da 34 anni in Italia per la gestione completa delle dichiarazioni di successione e delle domande di voltura catastale. Il software permette infatti una compilazione guidata perfetta della dichiarazione e liquidazione corretta di ogni imposta, garantendo sempre massima semplicità ed efficienza anche nella trasmissione telematica dei file e successiva gestione delle ricevute.

L’Italia sta diventando un “eridotocrazia”?

Il trasferimento di ricchezza verso le generazioni più giovani rappresenta un passaggio per dare impulso all’economia. Le generazioni più giovani, infatti, sono generalmente più inclini a spendere e consumare rispetto alle generazioni precedenti, contribuendo così a stimolare la domanda aggregata e a sostenere la crescita economica attraverso l’acquisto di beni e servizi.

Inoltre, il trasferimento di aziende operative nelle mani delle nuove generazioni e la liquidità loro trasmessa possono essere destinati ad investimenti produttivi come, ad esempio, l’avvio di nuove “start up” ed altre iniziative imprenditoriali che sfruttano le nuove tecnologie ora disponibili. Non meno importante, la ricchezza ereditata può rendere possibile scelte di vita cruciali, spesso rimandate a causa di ostacoli finanziari quali, un deposito per l’acquisto della “prima casa”, o la decisione di mettere su famiglia, con effetti positivi sia sulla stabilità sociale che sulla crescita demografica.

In conclusione, non possiamo qualificare l’attuale trend di trasmissione della ricchezza come “eridotocrazia” ma i dati dal 2019 al 2022 rivelano come il fenomeno sia in aumento: oltre il 4% del PIL ufficiale e vicina al 15% se stimata in base al valore di mercato reale dei singoli cespiti. Se questo dato può essere interpretato come un segnale di concentrazione di ricchezza, dall’altro lato il patrimonio trasmesso per successione può indubbiamente innescare un circolo virtuoso dedicato ad iniziative produttive quali, immobili da valorizzare, aziende da rinnovare, risparmi da trasformare in investimenti, offrendo una spinta concreta da parte delle “nuove leve” al futuro economico del Paese.

Auguriamoci quindi nelle capacità delle nuove generazioni nel saper cogliere anche questa occasione onde stabilire un nuovo primato, questa volta di “meritocrazia”.

Dal 1 Gennaio 2025: novità fiscali in materia di successioni, donazioni e trust

Dal 1° gennaio 2025 entreranno in vigore importanti modifiche fiscali per le successioni apertesi da quella data nonché per atti pubblici, atti giudiziari pubblicati o emanati, scritture private autenticate o presentate per la registrazione nonché per gli atti a titolo gratuito.

Le modifiche sono state introdotte dal recente D. Lgs. n. 139 del 18 settembre 2024, (pubblicato nella Gazzetta Ufficiale n. 231 del 2 ottobre 2024) che ha introdotto una serie di modifiche per la razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e di altri tributi indiretti diversi dall’IVA.

L’intervento rientra nel più ampio piano di riforma fiscale già delineato dalla legge n. 111 del 2023, finalizzato a semplificare il sistema tributario, ridurre gli adempimenti ed eliminare micro-tributi di scarso impatto economico e di allineamento della disciplina alle più recenti sentenze di legittimità.

Le modifiche principali in materia di successioni e donazioni possono riassumersi come segue:

- Revisione del Testo Unico Successioni e Donazioni: il decreto apporta una revisione complessiva del D. Lgs. n. 346/1990, aggiornando necessariamente denominazioni, termini ed accorpando in esso le modalità di determinazione dell’imposta, le aliquote e le franchigie. L’imposta si applicherà non solo a successioni e donazioni, ma anche a trasferimenti gratuiti di beni e diritti, inclusi quelli derivanti da trust e altri vincoli di destinazione.

- Base imponibile e liberalità:

- Esclusione del donatum dal calcolo del relictum ai fini dell’imposta sulle successioni, sia per le aliquote che per le franchigie.

- Esclusione dell’imposta per le liberalità d’uso (art. 770, comma 2 del c.c.) e per le donazioni di modico valore, in conformità agli articoli 742 e 783 del Codice Civile.

- Donazioni remuneratorie rimangono soggette a imposta.

- Trust e aliquote maggiorate: Per i trust, l’imposta viene determinata al momento del conferimento dei beni o dell’ apertura della successione, con aliquote più elevate qualora non sia possibile individuare la categoria di beneficiari, escludendo l’applicazione delle franchigie.

- Trasferimenti d’impresa familiare: Vengono semplificate le disposizioni per facilitare i trasferimenti d’azienda all’interno della famiglia, agevolando la continuità imprenditoriale sempre con esenzione dall’imposta.

- Semplificazione delle dichiarazioni e autoliquidazione:

- Dal 01.01.2025, il dichiarante dovrà provvedere anche all’ autoliquidazione dell’imposta di successione (calcolando l’imposta stessa se dovuta) assieme alle altre imposte (ipotecaria, catastale, tassa ipotecaria e bollo) con successivo controllo da parte dell’Agenzia delle Entrate.

- Le dichiarazioni di successione saranno semplificate, presumibilmente tramite l’adozione di una nuova versione del Modello Unico, con invio telematico dello stesso e riduzione dei documenti allegati.

- Le banche e intermediari finanziari possono sbloccare i beni ereditari prima della presentazione della dichiarazione di successione, a favore di eredi unici di età non superiore a 26 anni, per il pagamento delle imposte.

- Modifica degli interessi: Eliminata la misura fissa degli interessi (4,5% per ogni semestre), che verranno ora determinati secondo criteri variabili.

Imposte ipotecarie e catastali:

Per operazioni a favore dello Stato o di altre pubbliche amministrazioni, tali imposte non saranno più dovute. Invece, le volture catastali saranno soggette a tariffe più elevate, i nuovi importi sono riportati negli allegati al Decreto.

Aggiornamento del software DE.A.S. della Geo Network srl

Come di consueto, il software di riferimento per la gestione di ogni pratica successoria: DE.A.S. sarà già aggiornato a tutte le novità fiscali introdotte dal D. Lgs. 139/2024 e dalla legge finanziaria 2025 per garantire che ogni calcolo, liquidazione, invio telematico e la gestione successiva della dichiarazione sia sempre in piena conformità alle ultime disposizioni di legge.

La nuova versione 2025 di DE.A.S. sarà disponibile per il download a partire dal 01.01.2025 con tutte le consuete garanzie di massima affidabilità, facilità d’uso e gestione completa di ogni successiva fase inerente la pratica stessa che hanno reso DE.A.S. il software leader assoluto in Italia utilizzato con soddisfazione da migliaia di CAF, professionisti e contribuenti.

La legge sulle Unioni civili, primi spunti di riflessione.

È stata pubblicata in gazzetta ufficiale n.118 del 21maggio u.s. ed è legge la tanto chiacchierata legge n.76/2016 recante “Regolamentazione delle unioni civili tra persone dello stesso sesso e disciplina delle convivenze”.

1 webinar MC successioni – modulo Advanced: focus sugli argomenti del primo semestre

Dall’analisi delle domande formulate durante il primo webinar del modulo advanced di master class successioni appare evidente come molti dei quesiti saranno oggetto di trattazione nel corso della lezione destinata all’argomento stesso.

Ritengo dunque opportuno rinviare articoli di approfondimento o riepilogativi argomento per argomento all’esito delle rispettive lezioni monografiche, a cui rinvio invitandovi ovviamente a partecipare.

Nel frattempo facciamo però il punto sugli argomenti scelti; questi in particolare gli argomenti del primo semestre:

Imposta di successione e accessorie – novità 2015

Innanzi tutto una lezione sulle imposte dovute in caso di successione: dall’imposta principale alle ipocatastali, dovute se cadono in successione beni immobili, tenendo conto di agevolazioni, esoneri, esenzioni etc…

Naturalmente focalizzeremo l’attenzione sui principi impositivi, le aliquote e le agevolazioni previste senza trascurare le novità 2015.

Accettazione dell’eredità e tutela del terzo acquirente

La scelta di approfondire le conseguenze della intervenuta accettazione dell’eredità o meno in caso di compravendita dei beni ricevuti in successione è dovuta al fatto che molto spesso, per una non corretta interpretazione della normativa vigente si ritiene già espletato l’adempimento con la mera trascrizione della dichiarazione di successione (che avviene direttamente ad opera dell’ufficio).

In realtà, così come la dichiarazione di successione è un documento fiscale senza alcuna rilevanza civile, analogamente la sua trascrizione non ha gli effetti propri delle trascrizioni immobiliari.

È bene dunque valutare in modo approfondito quali sono quegli atti che una volta trascritti consolidano il titolo d’acquisto e consolidano la circolazione immobiliare, garantita nella sua opponibilità erga omnes, solo dalla continuità delle trascrizioni.

Agevolazione prima casa

Altro argomento che merita una attenzione particolare ed una trattazione monografica è poi la agevolazione prima casa, quell’istituto che consente all’erede, in presenza di alcuni requisiti soggettivi ed oggettivi di cui dovrà autocertificare il possesso, di scontare le imposte ipotecaria e catastale in misura fissa e di ridurre (con la riduzione del moltiplicatore catastale) il valore catastale su cui calcolare anche l’imposta successoria.

Quanto a quest’ultimo punto si ricorda che mentre in caso di calcolo del valore catastale su immobile prima casa la rendita dovrà essere rivalutata del 5% e poi moltiplicata per 110 mentre, per la seconda casa, la rendita rivalutata dovrà essere moltiplicata per 120. ( oppure rendita non rivalutata rispettivamente per 115,50 e 126).

Sarà possibile, in detta occasione, analizzare tutta la giurisprudenza fiscale in materia chiarendo tutti i punti che sono stati negli anni oggetto di contrasto tra Agenzia e contribuenti.

I fabbricati rurali e i fondi rustici: trattamento fiscale nella compilazione del modello 4

Altro argomento di interesse è il trattamento fiscale dei fabbricati rurali da sempre considerati esenti da imposta di successione. Negli ultimi anni infatti, con l’accatastamento dei fabbricati rurali ci si trova di fronte a successioni che comprendono fabbricati rurali accatastati al catasto fabbricati e con autonoma rendita catastale; in tale caso dunque è opportuno capire come trattare detti immobili in dichiarazione, cosi da permetterne la volturazione senza incidere sulle imposte dovute.

9 Luglio – Secondo seminario gratuito di formazione in materia successoria

Dopo il grande successo dei primi due webinars del 17 e 18 Giugno u.s., siamo lieti di invitarVi ad un ulteriore webinar gratuito previsto per Mercoledì 9 luglio dalle ore 14:30 alle ore 16:00.

L’argomento del prossimo webinar è:

La petizione ereditaria e l’accettazione dell’eredità: modalità e conseguenze.

Per poter partecipare al webinar, è sufficiente registrarsi al link sotto riportato.

https://attendee.gotowebinar.com/register/2807482354552816385

Occorre disporre di una connessione internet veloce e di un set di cuffie audio.

Ricordiamo che il webinar sarà soltanto in formato audio con possibilità per i singoli partecipanti di formulare domande inerenti all’ argomento trattato dal relatore.

Poiché i posti sono limitati, consigliamo a tutti gli interessati di registrarsi fin d’ora al seguente link:

https://attendee.gotowebinar.com/register/2807482354552816385

Dopo l’iscrizione si riceverà un’e-mail di conferma con le informazioni per collegarsi al webinar.

Geo Network

Divisione Formazione

La accettazione con beneficio di inventario e la titolarità dei beni ereditari

Prendendo spunto da una recente sentenza del Giudice di Pace di Palermo del 10.03.2014 in materia di opposizione a sanzione amministrativa, è interessante fermarsi a riflettere sulle caratteristiche e sulla portata giuridica dell’istituto della accettazione dell’eredita con beneficio di inventario.

Posizione giuridica e diritti successori del nascituro

Per approfondire il tema dei diritti successori del nascituro è necessario effettuare, preliminarmente, una considerazione.

Il nostro ordinamento, in materia successoria, riconosce due posizioni giuridiche diverse, aventi anche diversa rilevanza sostanziale: il nascituro concepito e il nascituro non concepito.

Piano civile e piano fiscale due rette parallele

Nell’affrontare insieme i principali errori che possono verificarsi in materia di successione ereditaria, è certamente opportuno dare spazio, preliminarmente, al primo e più importante fraintendimento che può avvenire, tanto grave da incidere su tutta la pratica successoria. (altro…)

Il diritto di abitazione nella casa coniugale

Uno degli istituti generali del nostro ordinamento civile che trova specifica applicazione in materia successoria è certamente il diritto reale di abitazione. Detto diritto infatti, normato in via generale agli artt. 1021 e seguenti del codice civile, è disciplinato anche in via speciale dall’art. 540 c.c., norma che si trova all’interno del Titolo in materia di successioni e che prevede una applicazione specifica ex lege di detto diritto all’apertura di una successione. (altro…)