Home » Posts tagged 'successioni'

Tag Archives: successioni

Importanti novità nell’azione di riduzione per la lesione di legittima

Breve analisi dell’ordinanza n. 20954 del 23 Luglio 2025 della Corte di Cassazione e suoi risvolti.

Premessa

Con l’ordinanza n. 20954 del 23 luglio 2025, la Corte di Cassazione ha introdotto importanti novità riguardo all’azione di riduzione per lesione di legittima, un tema di fondamentale rilevanza nel diritto successorio italiano. Questa pronuncia, oltre a fornire significativi chiarimenti sulla disciplina applicabile, modifica le condizioni per esercitare tale azione abbattendo alcune barriere probatorie che, fino ad oggi, avevano limitato l’accesso alla giustizia dei legittimari. Per i professionisti del settore: notai, avvocati, commercialisti ed altri consulenti, l’ordinanza rappresenta indubbiamente un’opportunità per rivedere le strategia di assistenza ai propri clienti.

Contesto normativo e giurisprudenziale precedente

Tradizionalmente il sistema giuridico ha garantito ai legittimari il diritto alla propria quota di eredità, stabilendo barriere significative per proteggere la volontà del de cuius in merito alla disposizione del suo patrimonio. Tuttavia, nei casi di lesione di legittima, la giurisprudenza ha storicamente richiesto una prova rigorosa della lesione subita dai legittimari. L’articolo 556 del Codice Civile consente infatti l’azione di riduzione degli atti dispositivi che ledono la quota di legittima. In passato, le Corti hanno frequentemente rigettato le domande di riduzione da parte di legittimari incapaci di dimostrare con certezza l’entità della lesione.

Il problema si poneva in particolare nei casi in cui non vi fosse stata trasparenza nella gestione patrimoniale del defunto, rendendo difficile per gli eredi ottenere informazioni adeguate sulle disposizioni testamentarie e sulle eventuali donazioni effettuate nel passato. Questa mancanza di trasparenza ha portato molto volte ad una situazione di stallo processuale. Gli eredi, alla ricerca di una tutela effettiva dei propri diritti, spesso si trovavano impossibilitati ad avanzare le loro pretese a causa della difficoltà di quantificare con precisione il danno subito, ostacolando così la realizzazione di un giusto equilibrio tra le volontà del defunto ed i diritti dei legittimari.

Negli anni la giurisprudenza ha espresso orientamenti divergenti sull’onere probatorio:

- Cass. civ., Sez. II, sent. n. 24163/2020: richiedeva al legittimario la piena prova dell’entità della lesione;

- Cass. civ., ord. n. 22688/2022: apriva alla sufficienza di indizi e dati non esaustivi.

Con l’ordinanza 20954/2025, invece, la Corte ha chiarito che l’azione è ammissibile anche in assenza di una piena ricostruzione iniziale dell’asse, affidando al giudice il compito di completare l’istruttoria e determinare la lesione.

Le novità introdotte dall’Ordinanza n. 20954

L’ordinanza si fonda sui seguenti riferimenti normativi:

- Articoli 553 e ss. c.c. – disciplina della legittima;

- Art. 2697 c.c. – principio generale dell’onere della prova;

- Art. 24 Cost. – diritto alla tutela giurisdizionale effettiva.

e si raccorda ad altre pronunce recenti:

- Cass. civ., Sez. II, ord. n. 13452/2024: legittima l’azione surrogatoria del creditore del legittimario;

- Cass. civ., Sez. II, sent. n. 10677/2023: conferma la riducibilità delle donazioni indirette;

- Cass., Sez. Unite, ord. interlocutoria n. 23/2025: rinvio alle Sezioni Unite per stabilire la priorità tra trascrizione dell’azione e opposizione alla donazione.

Sulla scia di questi riferimenti normativi e recenti pronunce l’Ordinanza n. 20954 segna una ulteriore svolta importante in questo contesto. Essa stabilisce che:

- Presunzione di verosimiglianza: per avviare l’azione di riduzione non sarà più necessaria la prova certa dell’ammontare della lesione. Sarà sufficiente fornire una rappresentazione verosimile e plausibile della situazione patrimoniale, attraverso documentazione e dichiarazioni che dimostrino in modo sufficiente chiari indizi di un potenziale danno.

- Fase di merito: solo nella fase successiva della causa, l’erede danneggiato dovrà dimostrare in modo preciso e puntuale:

- la consistenza del patrimonio del defunto, comprendente sia i beni costituenti l’attivo ereditario che le eventuali passività (relictum);

- i valori delle donazioni fatte e delle disposizioni testamentarie che hanno inciso sulla quota di legittima;

- l’eccedenza ricevuta da altri legittimari o beneficiari, definita come la lesione alla legittima.

- Consulenze Tecniche d’Ufficio (CTU): questa fase potrà essere supportato da consulenze tecniche, che offriranno un supporto analitico per la quantificazione della riduzione e delle necessarie valutazioni patrimoniali, integrando con maggiori elementi probatori la posizione dell’erede che richiede la riduzione.

“Non si richiede una prova compiuta e definitiva della lesione già in sede di introduzione del giudizio: la sua esistenza può emergere anche attraverso un accertamento successivo, svolto nel corso del processo.”

(Cass. civ., ord. n. 20954/2025)

Queste novità si pongono in un’ottica di maggiore accessibilità alla giustizia e di tutela dei diritti di eredi legittimari che, per motivi diversi, si trovano a dover tutelare le proprie posizioni legittime da testamenti o donazioni ritenute ingiuste.

Implicazioni e riflessioni

L’innovazione introdotta dalla Cassazione risponde a un’esigenza di giustizia sostanziale, favorendo una parità di accesso per tutte le parti coinvolte. Tuttavia, merita valutare anche gli effetti pratici che tali novità possono avere sul sistema giuridico e sulle sue dinamiche.

Vantaggi

- Aumento dell’accessibilità: la rimozione della necessità di una prova immediata ed assoluta consentirà a più eredi di fare valere i propri diritti senza il timore di ulteriori complicazioni processuali legate alla difficoltà di ottenere informazioni complete sul patrimonio del defunto.

- Efficacia del procedimento: consentendo il ricorso a perizie e relative consulenze, il giudizio potrà risultare più efficiente e mirato, permettendo un’analisi giuridico-economica dettagliata del patrimonio del defunto.

Rischi

- Debolezza nell’acquisizione di prove certe: sarà importante vigilare affinché l’uso di prove verosimili non sostituisca la necessità di prove certe, evitando potenziali abusi da parte di eredi che potrebbero tentare di approfittare di interpretazioni loro favorevoli.

- Diritto alla difesa: la restante parte del patrimonio ereditario (non legittima) potrebbe venire limitata per via di ricorsi non del tutto fondati, con il rischio di una lesione di diritti per i non legittimari.

Consigli pratici

Per i consulenti che possono trovarsi ad esaminare queste casistiche risulta quanto mai opportuno prevedere e pianificare le strategie che gestiscano adeguatamente, caso per caso, sia il lato probatorio che quello relazionale.

A questo riguardo, può essere opportuno valutare di:

- informare i clienti sull’importanza di mantenere una documentazione economica chiara e dettagliata sul patrimonio, anche in fase testamentaria;

- favorire la consulenza preliminare all’azione, esaminando con attenzione le dinamiche patrimoniali e precedenti donazioni dirette ed indirette;

- considerare l’uso della mediazione per risolvere eventuali conflitti che potrebbero insorgere, cercando soluzioni collaborative piuttosto che conflittuali.

Conclusioni

L’ordinanza n. 20954 del 23 luglio 2025 della Corte di Cassazione rappresenta un punto di svolta fondamentale per la disciplina dell’azione di riduzione in caso di lesione di legittima. Essa introduce un orientamento più accessibile e giuridicamente sostenibile, ponendo al centro dell’attenzione la tutela dei diritti degli eredi e il miglioramento dell’efficacia procedurale. Per i professionisti del settore, comprendere e integrare queste novità nelle proprie consulenze sarà indubbiamente importante per fornire un servizio aggiornato e di alto valore ai propri assistiti

Fonti

- Ordinanza n. 20954 del 23 luglio 2025, Corte di Cassazione, analisi della nuova modulazione della prova per l’azione di riduzione per lesione di legittima.

- Brocardi.it, Notizie giuridiche sull’ereditarietà e analisi dell’impatto di questa sentenza sui diritti dei legittimari.

- Riviste giuridiche e articoli pubblicati sul diritto successorio, per contestualizzare le tempistiche giuridiche e gli iter legali predisposti dal Codice Civile italiano.

La ricchezza ereditata in Italia rappresenta oltre il 10% del PIL ed è in crescita.

Giuseppe Andrea Scrufari Hedges

Successioni: panoramica dei dati dal 2019 al 2022

La ricchezza ereditata sta rivestendo un ruolo sempre più determinante nelle dinamiche economiche e sociali nei principali paesi europei ed in Italia, il trend è particolarmente interessante.

Ci riferiamo, in particolare ad un recente studio pubblicato nella rivista britannica The Economist “How to get rich in 2025” (“Come diventare ricchi nel 2025”) dove si evidenzia come l’eredità stia crescendo rispetto al PIL in molti paesi. Ad esempio, in Francia è raddoppiata dagli anni ’60, in Germania è quasi triplicata dagli anni ’70, ed in Italia, ha raggiunto il 15% del PIL nel 2016 (secondo lo studio “Wealth Transfers and Net Wealth at Death: Evidence from the Italian Inheritance Tax Records 1995–2016” di Paolo Acciari e Salvatore Morelli).

Il livello raggiunto in Italia è vicino a quello della Francia ed, in realtà, è molto più alto rispetto ad altri paesi come USA, UK, Svezia, Giappone, che sono attorno al 10%.

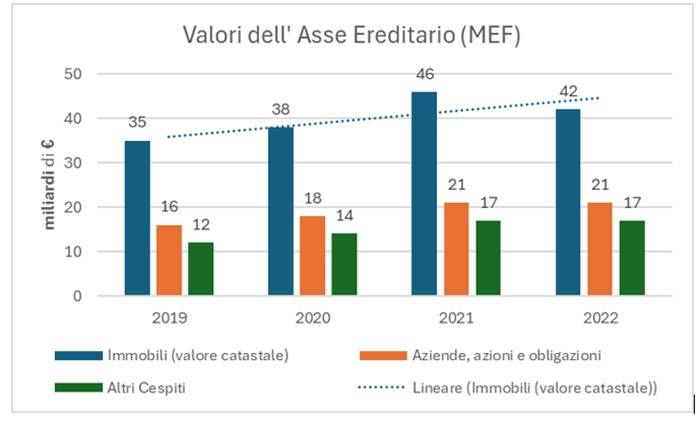

Se andiamo a vedere gli ultimi dati per ciascuna categoria di beni costituenti l’asso ereditario pubblicati dal Ministero dell’ Economie e Finanze, i dati mostrano una crescita costante tra il 2019 e il 2022, con dinamiche diverse per ciascuna categoria.

In sintesi:

- Immobili e diritti reali immobiliari: siamo passati da 35,23 miliardi di euro nel 2019 a 42,23 miliardi nel 2022 (+19,9%), con un picco di 45,67 miliardi nel 2021. La media per successione è stabile, intorno agli 85.000 euro.

- Aziende, azioni e obbligazioni: siamo passati da 16,42 miliardi a 21,46 miliardi (+30,7%), con una crescita continua e una media per successione che da 147,41 mila euro del 2019 ha raggiunto i 158.21 mila euro nel 2022

- Altri cespiti: siamo passati da 12,46 miliardi a 16,86 miliardi (+35,3%), con una media salita da 38.250 a 42.200 euro.

(Crediti: Geo Network)

La composizione dell’asse ereditario: immobili, aziende e altri cespiti

Questi numeri ufficiali, tuttavia, sottostimano il valore reale della ricchezza trasmessa, soprattutto per quanto riguarda gli immobili.

The Economist cita un 15% del PIL, mentre i nostri 80,55 miliardi del 2022, rappresentano appena il 4%. Questa discrepanza con il 15% del PIL riportato dall’ Economist si spiega con la sottovalutazione degli immobili, i cui valori, riportati in dichiarazione, sono fondati sui valori catastali riportati nei certificati catastali, anziché di mercato e con il fatto che lo studio include anche il valore delle donazioni e trasferimenti.

Nello studio il valore catastale degli immobili nel 2016 viene moltiplicato per 2.9 (fattore ottenuto dal valore medio degli immobili OMI / valore medio catastale). Il valore delle donazioni e trasferimenti nel 2016 è stato di 24 miliardi (senza aggiustamenti al valore degli immobili).

Se “correggiamo” questi dati del 2022 relativi agli immobili con un fattore di 4 (considerando che dal 2016 il valore degli immobili è cresciuto), il loro valore salirebbe a circa 168 miliardi, portando la ricchezza totale ereditata ad oltre 206 miliardi (10% del PIL).

E’ ovvio che ci sono disparità nei valori medi immobiliari riscontrabili nelle varie regioni.

In Lombardia, ad esempio, il valore medio della categoria delle “Aziende, azioni e obbligazioni” trasmesso per successione nel 2022 è di 228,22 mila euro contro 85,85 mila euro in Puglia. Ovviamente, non tutte le successioni sono interamente in attivo, e registrano in alcuni casi debiti. Nel 2020, questo si è verificato in circa 36.800 casi di successione, per un totale di 1,4 miliardi €, con una media di quasi 39.000 € per pratica.

Meritocrazia vs. ereditocrazia: il dibattito sull’eredità

L’ articolo del “The Economist” sottolinea come con questo trend si stia formando una “inheritocracy” nel Regno Unito, traducibile con “ereditocrazia”, accentuata dal calo delle imposte di successione a livello globale e delle nascite (e quindi degli eredi). Non più meritocrazia, ma un ritorno ai tempi del XVII° secolo descritti nel romanzo “Orgoglio e Pregiudizio” di Jane Austen, quando era cruciale fare un buon matrimonio per garantirsi un futuro prospero. Per l’Italia sarebbe più appropriato citare Il Gattopardo, dove il Principe di Salina permette il matrimonio tra Tancredi e Angelica, dopo aver concordato con Don Calogero, padre di lei, il trasferimento di un cospicuo patrimonio terriero.

Il ruolo della “legittima” nella distribuzione dell’eredità

Al di là dei numeri, l’Italia presenta aspetti positivi rispetto ad altri Paesi. Grazie alla derivazione dell’istituto della tutale dei legittimari dal diritto romano, le norme sulla “legittima” impongono di riservare una quota dell’eredità a determinati eredi, quali figli o coniuge e genitori (in assenza di figli). La c.d. “successione necessaria”. Questo assicura infatti una suddivisione obbligatoria del patrimonio, impedendo di destinare tutto, ad esempio, ad un solo “nipote preferito”, e distingue il sistema italiano per una distribuzione più equa rispetto ad ordinamenti più liberali, come quelli della Gran Bretagna o degli Stati Uniti dove è possibile diseredare anche tutti i componenti della famiglia a favore di terzi.

Inoltre, In Italia ci sono livelli più alti di proprietà immobiliari, con un tasso del 74,3% rispetto al 65% della Gran Bretagna (Eurostat 2023) e indici più alti di risparmio, con un tasso di risparmio delle famiglie del 9-10% contro il 6-7% britannico (Banca d’Italia e ONS 2022), riflettendo una forte predilezione italiana di “investimento nel mattone” ed una maggiore propensione al risparmio, nonostante contesti economici diversi.

La dichiarazione di successione: un processo articolato

Indubbiamente la complessità della normativa successoria rende la dichiarazione di successione – lo strumento con cui i beni vengono tassati e trasferiti ai nuovi proprietari – un processo particolarmente articolato. Esige la conoscenza di regole dettagliate, il calcolo di imposte variabili in base al grado di parentela e valore dei beni, e la gestione di adempimenti, quali la raccolta di documenti, l’invio telematico e successiva domanda di voltura catastale.

La varietà di situazioni – numero dei chiamati all’eredità, immobili, presenza o meno di un testamento, beni all’estero ecc. e la recente introduzione dell’obbligo di autoliquidazione di ogni imposta, compresa quella successoria – ed il rischio di errori, sanzionati dall’Agenzia delle Entrate, ne fanno un procedimento tecnico laborioso, che richiede molte volte l’intervento di un professionista esperto in materia. In questo contesto migliaia di professionisti e decine di CAF trovano un supporto indispensabile in DE.A.S., il software leader da 34 anni in Italia per la gestione completa delle dichiarazioni di successione e delle domande di voltura catastale. Il software permette infatti una compilazione guidata perfetta della dichiarazione e liquidazione corretta di ogni imposta, garantendo sempre massima semplicità ed efficienza anche nella trasmissione telematica dei file e successiva gestione delle ricevute.

L’Italia sta diventando un “eridotocrazia”?

Il trasferimento di ricchezza verso le generazioni più giovani rappresenta un passaggio per dare impulso all’economia. Le generazioni più giovani, infatti, sono generalmente più inclini a spendere e consumare rispetto alle generazioni precedenti, contribuendo così a stimolare la domanda aggregata e a sostenere la crescita economica attraverso l’acquisto di beni e servizi.

Inoltre, il trasferimento di aziende operative nelle mani delle nuove generazioni e la liquidità loro trasmessa possono essere destinati ad investimenti produttivi come, ad esempio, l’avvio di nuove “start up” ed altre iniziative imprenditoriali che sfruttano le nuove tecnologie ora disponibili. Non meno importante, la ricchezza ereditata può rendere possibile scelte di vita cruciali, spesso rimandate a causa di ostacoli finanziari quali, un deposito per l’acquisto della “prima casa”, o la decisione di mettere su famiglia, con effetti positivi sia sulla stabilità sociale che sulla crescita demografica.

In conclusione, non possiamo qualificare l’attuale trend di trasmissione della ricchezza come “eridotocrazia” ma i dati dal 2019 al 2022 rivelano come il fenomeno sia in aumento: oltre il 4% del PIL ufficiale e vicina al 15% se stimata in base al valore di mercato reale dei singoli cespiti. Se questo dato può essere interpretato come un segnale di concentrazione di ricchezza, dall’altro lato il patrimonio trasmesso per successione può indubbiamente innescare un circolo virtuoso dedicato ad iniziative produttive quali, immobili da valorizzare, aziende da rinnovare, risparmi da trasformare in investimenti, offrendo una spinta concreta da parte delle “nuove leve” al futuro economico del Paese.

Auguriamoci quindi nelle capacità delle nuove generazioni nel saper cogliere anche questa occasione onde stabilire un nuovo primato, questa volta di “meritocrazia”.

Autoliquidazione dell’imposta per successioni aperte a partire dal 01.01.2025: esempi di calcolo e codici tributo

Il 1° gennaio 2025 rappresenta una data spartiacque per quanto riguarda la disciplina dell’autoliquidazione delle imposte che gravano sulle successioni ed in particolare, per l’imposta di successione vera e propria, qualora dovuta dagli eredi e legatari.

Per le pratiche aperte prima di tale data, l’imposta di successione continua ad essere liquidata dagli uffici territoriali competenti che hanno tre anni di tempo dalla presentazione della dichiarazione per notificarla, mentre per le successioni aperte a partire dal 01/01/2025, l’imposta andrà calcolata ed autoliquidata dal contribuente nella dichiarazione di successione, qualora dovuta.

Siamo ancora in attesa della pubblicazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con le relative istruzioni, aggiornate in base alle disposizioni del D. Lgs. n. 139/2024 prevista per l’inizio del mese di Febbraio come da comunicazione riportata sul sito dell’Agenzia delle entrate:

“ Attenzione: è in corso di predisposizione la versione aggiornata del modello della dichiarazione di successione, che tiene conto delle novità previste a partire dal 1° gennaio 2025 (decreto legislativo 18 settembre 2024, n. 139).

Il nuovo modello sarà pubblicato sul sito dell’Agenzia delle entrate entro l’inizio del mese di febbraio 2025, insieme alle istruzioni per la compilazione e all’applicativo per la presentazione telematica della dichiarazione.

Qualora vi sia l’urgenza di presentare la dichiarazione di successione prima che sia disponibile la nuova procedura, è possibile utilizzare il Modello 4 cartaceo recandosi presso l’ufficio dell’Agenzia delle entrate competente in relazione all’ultima residenza del defunto.“

In sostanza, per le successioni apertesi a partire dal 01 Gennaio 2025, non è possibile utilizzare il modello telematico di dichiarazione di successione e domanda di volture catastali attualmente in vigore. Chi avesse particolare urgenza dovrà recarsi presso l’ufficio dell’Agenzia in relazione all’ultima residenza del defunto e compilare il Modello 4 cartaceo chiedendo semmai all’uopo l’assistenza di un funzionario per essere certi di fornire correttamente tutte le informazioni del caso.

Cercheremo in questo breve articolo di effettuare una prima analisi sul calcolo dell’imposta dovuta e sulle opzioni di pagamento fruibili dal contribuente.

Valore globale netto della successione

Come è noto, l’ imposta di successione deve essere calcolata sul valore globale netto dell’asse ereditario.

Quest’ultimo è costituito dalla differenza tra il valore complessivo dei beni e diritti che compongono l’attivo ereditario al momento dell’apertura della successione (somma complessiva derivante dall’elenco analitico dei vari beni immobili ed altri diritti reali, aziende, azioni, obbligazioni ed altri titoli e quote sociali, aeromobili, navi ed imbarcazioni ed altri beni caduti in successione debitamente riportati in appositi Quadri del modello di dichiarazione) e l’importo complessivo delle passività deducibili (ad esempio, mutui e finanziamenti, debiti verso fornitori o terzi debitamente documentati, spese funebri ecc.) documentati e degli oneri diversi a carico degli eredi e dei legatari.

Il valore globale netto andrà inserito nell’ apposito rigo previsto nel “Quadro EE – Prospetto riepilogativo dell’asse ereditario” del modello di dichiarazione di successione telematico.

Calcolo ed Autoliquidazione delle imposte

Nel Quadro EF del modello telematico di dichiarazione (da utilizzarsi per le successioni aperte a partire dal 3 ottobre 2006), andranno inseriti gli importi delle imposte da corrispondere a titolo di imposta ipotecaria, imposta catastale, tassa per i servizi ipotecari e catastali, imposta di bollo e tributi speciali per il rilascio dell’attestazione di avvenuta presentazione della dichiarazione (copia conforme) nonché dell’imposta di successione, qualora dovuta.

É prevista l’inclusione di una nuova apposita sezione nel Quadro EF relativa all’imposta di successione che andrà compilata soltanto per le successioni apertesi a partire dal 1/1/2025 ed all’interno della quale il contribuente potrà scegliere se autoliquidare anche l’imposta di successione eventualmente dovuta.

Ricordiamo che l’imposta di successione va calcolata applicando le seguenti aliquote al valore netto della quota di eredità (o del legato) per i trasferimenti di beni e diritti, considerando anche le franchigie applicabili in base al grado di parentela eventualmente esistente tra il beneficiario ed il defunto:

a) 4% a favore del coniuge e dei parenti in linea retta sul valore complessivo netto eccedente € 1.000.000,00 per ciascun beneficiario, franchigia elevata ad € 1.500.000 se trattasi di beneficiario disabile.

b) 6% a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente € 100.000,00 per ciascun beneficiario;

c) 6% a favore degli altri parenti fino al 4° grado e degli affini in linea retta, nonché degli affini in linea collaterale fino al 3° grado;

d) 8% a favore di altri soggetti.

Sull’imposta così determinata potranno poi trovare applicazione, se ricorrano i presupposti, le riduzioni e le detrazioni riportate nell’Allegato 2 delle Istruzioni.

In caso di imposta dovuta, il dichiarante indicherà l’imposta dallo stesso calcolato; indicherà altresì se vanta un eventuale credito d’imposta maturato e (nel caso di dichiarazione sostitutive) l’eventuale imposta già versata per riportare infine l’importo effettivo da versare.

Sempre all’interno della nuova sezione nel Quadro EF, il dichiarante dovrà scegliere se effettuare il pagamento contestualmente alle altre imposte, o in un momento successivo (ma sempre e comunque entro 90 giorni dal termine di presentazione della dichiarazione stessa) e se farlo in unica soluzione o rateizzandolo (fino a 12 rate trimestrali per importi superiori a € 20.000 o fino a 8 rate trimestrali per importi inferiori ma comunque superiori a € 1.000).

Nel caso di rateizzazione, il dichiarante dovrà comunque corrispondere un acconto pari al 20% dell’imposta per cui solo la restante parte potrà essere rateizzata secondo le suddette regole con l’aggiunta degli interessi sugli importi dilazionati, calcolati dal primo giorno successivo al pagamento dell’acconto.

Nessuna imposta sarà dovuta se l’importo complessivamente calcolato, comprensivo anche di eventuali interessi e sanzioni, è minore o uguale ad € 10,00.

Esempi:

Successione legittima: eredi 2 figli. Aliquota applicabile 4%

- Valore netto dell’eredità € 700,000 (composta, ad esempio, da immobili, conti correnti, azioni, obbligazioni, altri titoli e beni)

- Quota per ciascun figlio: 50%. Franchigia spettante a ciascun figlio € 1.000.000.

- Imposta di successione: Zero perché nessuno dei 2 figli supera la franchigia. In questa ipotesi, il dichiarante provvederà al pagamento soltanto delle imposte accessorie autoliquidate e riportate nel Quadro EF.

Successione legittima: eredi 2 cugini (parenti di 4° grado). Aliquota applicabile 6%

- Valore netto dell’eredità € 700,000 (composta, ad esempio, da immobili, conti correnti, azioni, obbligazioni, altri titoli e beni) .

- Quota per ciascun cugino: 50%. Nessuna franchigia.

- Calcolo Imposta di successione dovuta da ciascun erede: € 350.000 x 6% = € 21.000

- Totale imposta dovuta: € 21.000 x 2 = € 42.000.

- Pagamento e Codice tributo da indicare sul Modello F24: “1539” – Successioni – Imposta sulle successioni – autoliquidazione.

- Come indicato nella Risoluzione n. 2/E dell’Agenzia delle entrate del 10 Gennaio 2025: nel caso di scelta di pagamento dell’imposta in una unica soluzione, il campo “rateazione/Regione/Prov./mese rif.” sul Modello F24 sarà valorizzato con il valore “0101”. Se invece, il contribuente “sceglie di dilazionare il pagamento dell’imposta di successione in diverse rate, per il versamento iniziale previsto nella misura non inferiore al 20% dell’imposta dovuta, da effettuare nello stesso termine del versamento in unica soluzione, il suddetto campo sarà comunque valorizzato con “0101”. Per il rimanente importo da versare ratealmente, in relazione a ciascuna rata il suddetto campo sarà valorizzato con il numero della rata in pagamento (ad esempio, “01”, “02”, “03” e così via) seguito dal numero complessivo delle rate (ad esempio, “08” oppure “12”).”

- Sugli importi dilazionati saranno dovuti gli interessi, calcolati dal primo giorno successivo al pagamento del venti per cento dell’imposta autoliquidata. Pagamento e Codice tributo da indicare nel Modello F24: “1635” denominato Successioni – Imposta sulle successioni – interessi pagamento rateale.

I nuovi Codici tributo

Riportiamo infine i nuovi Codici Tributo introdotti dall’Agenzia delle entrate in data 10 Gennaio 2025 con Risoluzione n. 2/E per il versamento dell’imposta di successione autoliquidata, in conformità con le disposizioni del D. Lgs. n. 139 del 2024. I nuovi codici tributo da utilizzare sono:

- 1539: “Successioni – Imposta sulle successioni – autoliquidazione”

- 1635: “Successioni – Imposta sulle successioni – interessi pagamento rateale”

- 1549: “Successioni – Tardiva presentazione della dichiarazione di successione”

- A139: “Successioni – Sanzione imposta sulle successioni – Avviso di liquidazione dell’imposta”

- 1532: “Successioni – Tasse per i servizi ipotecari e catastali”

Altre novità

Altre novità riguardanti le dichiarazioni sostitutive, controlli da parte dell’Agenzia, termini, sanzioni, agevolazioni e riduzioni fruibili nonché la disciplina fiscale dei trusts istituiti per testamento, saranno oggetto di ulteriore studio con l’ausilio di esperti durante apposite lezioni (accreditate CFP) nell’ambito del corso specialistico Masterclass Successioni 2025 (vedi: https://www.geonetwork.it/formazione).

Come sempre il software DE.A.S. – leader assoluto in Italia ed utilizzato da oltre 30 anni da migliaia di professionisti e CAF per la gestione completa di ogni pratica successoria – permetterà la compilazione perfetta e la stampa del nuovo modello aggiornato della dichiarazione non appena disponibile.

Sarà inoltre nostra cura fare un’analisi approfondita di tutte le modifiche introdotte al nuovo modello aggiornato di dichiarazione nell’ambito del corso specialistico Masterclass Successioni 2025 con analisi mirate anche su questo Blog.

Dal 1 Gennaio 2025: novità fiscali in materia di successioni, donazioni e trust

Dal 1° gennaio 2025 entreranno in vigore importanti modifiche fiscali per le successioni apertesi da quella data nonché per atti pubblici, atti giudiziari pubblicati o emanati, scritture private autenticate o presentate per la registrazione nonché per gli atti a titolo gratuito.

Le modifiche sono state introdotte dal recente D. Lgs. n. 139 del 18 settembre 2024, (pubblicato nella Gazzetta Ufficiale n. 231 del 2 ottobre 2024) che ha introdotto una serie di modifiche per la razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e di altri tributi indiretti diversi dall’IVA.

L’intervento rientra nel più ampio piano di riforma fiscale già delineato dalla legge n. 111 del 2023, finalizzato a semplificare il sistema tributario, ridurre gli adempimenti ed eliminare micro-tributi di scarso impatto economico e di allineamento della disciplina alle più recenti sentenze di legittimità.

Le modifiche principali in materia di successioni e donazioni possono riassumersi come segue:

- Revisione del Testo Unico Successioni e Donazioni: il decreto apporta una revisione complessiva del D. Lgs. n. 346/1990, aggiornando necessariamente denominazioni, termini ed accorpando in esso le modalità di determinazione dell’imposta, le aliquote e le franchigie. L’imposta si applicherà non solo a successioni e donazioni, ma anche a trasferimenti gratuiti di beni e diritti, inclusi quelli derivanti da trust e altri vincoli di destinazione.

- Base imponibile e liberalità:

- Esclusione del donatum dal calcolo del relictum ai fini dell’imposta sulle successioni, sia per le aliquote che per le franchigie.

- Esclusione dell’imposta per le liberalità d’uso (art. 770, comma 2 del c.c.) e per le donazioni di modico valore, in conformità agli articoli 742 e 783 del Codice Civile.

- Donazioni remuneratorie rimangono soggette a imposta.

- Trust e aliquote maggiorate: Per i trust, l’imposta viene determinata al momento del conferimento dei beni o dell’ apertura della successione, con aliquote più elevate qualora non sia possibile individuare la categoria di beneficiari, escludendo l’applicazione delle franchigie.

- Trasferimenti d’impresa familiare: Vengono semplificate le disposizioni per facilitare i trasferimenti d’azienda all’interno della famiglia, agevolando la continuità imprenditoriale sempre con esenzione dall’imposta.

- Semplificazione delle dichiarazioni e autoliquidazione:

- Dal 01.01.2025, il dichiarante dovrà provvedere anche all’ autoliquidazione dell’imposta di successione (calcolando l’imposta stessa se dovuta) assieme alle altre imposte (ipotecaria, catastale, tassa ipotecaria e bollo) con successivo controllo da parte dell’Agenzia delle Entrate.

- Le dichiarazioni di successione saranno semplificate, presumibilmente tramite l’adozione di una nuova versione del Modello Unico, con invio telematico dello stesso e riduzione dei documenti allegati.

- Le banche e intermediari finanziari possono sbloccare i beni ereditari prima della presentazione della dichiarazione di successione, a favore di eredi unici di età non superiore a 26 anni, per il pagamento delle imposte.

- Modifica degli interessi: Eliminata la misura fissa degli interessi (4,5% per ogni semestre), che verranno ora determinati secondo criteri variabili.

Imposte ipotecarie e catastali:

Per operazioni a favore dello Stato o di altre pubbliche amministrazioni, tali imposte non saranno più dovute. Invece, le volture catastali saranno soggette a tariffe più elevate, i nuovi importi sono riportati negli allegati al Decreto.

Aggiornamento del software DE.A.S. della Geo Network srl

Come di consueto, il software di riferimento per la gestione di ogni pratica successoria: DE.A.S. sarà già aggiornato a tutte le novità fiscali introdotte dal D. Lgs. 139/2024 e dalla legge finanziaria 2025 per garantire che ogni calcolo, liquidazione, invio telematico e la gestione successiva della dichiarazione sia sempre in piena conformità alle ultime disposizioni di legge.

La nuova versione 2025 di DE.A.S. sarà disponibile per il download a partire dal 01.01.2025 con tutte le consuete garanzie di massima affidabilità, facilità d’uso e gestione completa di ogni successiva fase inerente la pratica stessa che hanno reso DE.A.S. il software leader assoluto in Italia utilizzato con soddisfazione da migliaia di CAF, professionisti e contribuenti.

Riforme Imminenti nelle Imposte di Successione, Donazione e Altre Tasse

Dalle ultime notizie apparse sulla stampa, il Governo si appresta a introdurre importanti modifiche alle normative fiscali che interessano le imposte di successione e donazione, l’imposta di bollo, e altri specifici tributi legati ai servizi dell’Agenzia delle Entrate.

Le modifiche sono previste da un decreto legislativo all’esame del Consiglio dei Ministri, la cui bozza è stata anticipata oggi dall’AGI (Agenzia Giornalistica Italia) ed inquadrato nel più ampio processo di riforma fiscale del Paese.

L’art. 10 della bozza di legge delega prevede che il Governo nel procedere alla revisione dell’imposta sulle successioni e donazioni, dell’imposta di bollo e degli altri tributi indiretti diversi dall’Iva, tenga conto:

“di specifici principi e criteri direttivi tesi a: razionalizzare la disciplina dei singoli tributi, anche mediante l’accorpamento o la soppressione di fattispecie imponibili ovvero mediante la revisione della base imponibile o della misura dell’imposta applicabile; prevedere il sistema di autoliquidazione per l’imposta sulle successioni e per l’imposta di registro; semplificare la disciplina dell’imposta di bollo e dei tributi speciali anche in considerazione della dematerializzazione dei documenti e degli atti; applicare un’imposta, eventualmente in misura fissa, sostitutiva dell’imposta di bollo, delle imposte ipotecaria e catastale, dei tributi speciali catastali e delle tasse ipotecarie, per gli atti assoggettati all’imposta di registro e all’imposta sulle successioni e donazioni e per le conseguenti formalità da eseguire presso il catasto e i registri immobiliari;

In sostanza, le novità più importanti previste nella bozza di decreto legislativo in materia successoria riguarderanno:

- una ulteriore semplificazione delle informazioni da indicare nella dichiarazione di successione con conseguente e probabile rimodulazione dell’attuale modello telematico di dichiarazione di successione e di voltura catastale composto, com’è noto, dal Frontespizio e da altri 16 Quadri (dal Quadro EA al Quadro ER);

- presumibile accorpamento delle varie imposte accessorie (Ipotecaria, catastale, bollo, tassa ipotecaria e tributi speciali) in una unica imposta eventualmente stabilita in misura fissa;

- estensione dell’autoliquidazione dell’imposta di successione (se dovuta) direttamente nella dichiarazione di successione con la previsione, tuttavia, del suo pagamento entro i 90 gg. successivi alla data della sua presentazione;

- possibilità per i non residenti in Italia di inviare la dichiarazione di successione tramite raccomandata od altri mezzi che garantiscono la certezza della data di spedizione e non necessariamente per via telematica che resterà la forma richiesta in via principale.

La bozza del decreto prevede inoltre l’introduzione di norme per uniformare il trattamento fiscale delle donazioni, inclusa la possibilità di detrarre le imposte pagate all’estero e conferma la normativa sulle liberalità, con accertamenti delle liberalità indirette solo a seguito di dichiarazioni rese durante controlli fiscali. Le nuove regole di territorialità precisano che, in caso di trust stabiliti da disponenti residenti in Italia, l’imposta dovrà coprire tutti i beni e diritti trasferiti. Per i non residenti, invece, l’imposta si applicherà solo ai beni presenti in Italia. Inoltre, per i trust testamentari, il disponente può optare per il pagamento anticipato del tributo, semplificando così la procedura di trasferimento.

La riforma mira infine a facilitare i passaggi generazionali di aziende o quote societarie attraverso l’esenzione dall’imposta di successione per i trasferimenti effettuati anche tramite trust o patti di famiglia, a condizione che il controllo dei beni trasferiti sia mantenuto per un periodo minimo di cinque anni.

Resta da vedere tuttavia la portata effettiva di queste modifiche ed il loro impatto operativo sul sistema fiscale e sugli adempimenti a carico dei contribuenti che diventeranno più chiari solo con l’approvazione definitiva del decreto e con la pubblicazione dei dettagli attuativi, del nuovo modello di dichiarazione di successione presumibilmente ridotto e delle nuove specifiche tecniche, ognuno dei quali richiederà propri tempi materiali di adozione.

Naturalmente il software DE.A.S. della Geo Network, da sempre standard di riferimento in Italia per la gestione di ogni tipologia di dichiarazione di successione e voltura catastale, sarà aggiornato in tempo reale alle ultime disposizioni di legge ed alle relative specifiche tecniche emanate dall’Agenzia delle Entrate per poter assicurare, come sempre, la stessa facilità d’uso, velocità e correttezza in ogni adempimento connesso alla presentazione di dichiarazioni di successione ed all’ autoliquidazione delle imposte dovute.

Quando è opportuno rinunziare al legato in sostituzione di legittima e la forma necessaria?

IL LEGATO IN SOSTITUZIONE DI LEGITTIMA: FORMA DELLA RINUNCIA

di Dott.ssa Barbara Bosso di Cardona – abilitata alla professione di Notaio

Con il legato in sostituzione di legittima il testatore attribuisce ad un legittimario determinati beni in “sostituzione” di quanto a questi spettante a titolo di legittima sul patrimonio ereditario.

Ai sensi dell’art. 551 c.c., al legittimario è attribuita la facoltà di scegliere se conseguire il legato (perdendo il diritto a chiedere il supplemento nel caso in cui il valore del legato sia inferiore alla quota di riserva prevista dalla legge) oppure se rinunziare al legato e chiedere la legittima.

Questa disposizione deve essere coordinata con quanto previsto dall’art. 649 c.c. che prevede che il legato si acquista automaticamente, senza quindi bisogno di accettazione, fatta salva la facoltà di rinunciarvi.

Secondo una parte della dottrina si tratta di un rifiuto impeditivo cioè la rinuncia del legatario impedisce che si perfezioni la fattispecie a formazione progressiva del conseguimento del legato. Secondo altra parte della dottrina, invece, siamo in presenza di una vera e propria rinuncia abdicativa, che elimina l’acquisto che si è verificato automaticamente per legge.

La legge non prevede espressamente in quale forma debba avvenire la rinuncia al legato ma si ritiene generalmente che questa possa avvenire anche per fatti concludenti, cioè in maniera tacita ovvero con comportamenti incompatibili con la volontà di rinunciare al legato.

Quando, però, il legato ha ad oggetto diritti immobiliari la rinunzia deve farsi per iscritto a pena di nullità ai sensi dell’art. 1350 n. 5) c.c. in quanto, come segnalato anche dalla giurisprudenza (v. Cass. n. 8878/2000), la rinuncia si risolve in un atto di dismissione della proprietà su beni già acquisiti al patrimonio del rinunciante.

Il principio innanzi esposto (libertà della forma della rinuncia al legato, salvo abbia ad oggetto diritti immobiliari) non viene derogato nel caso di legato in sostituzione di legittima.

La circostanza che al legatario sia attribuita la facoltà di scegliere tra legato e legittima non significa, infatti, che il legato tacitativo non si acquista automaticamente ex art 649 c.c., al pari di qualunque altro legato.

Secondo la Cassazione a Sezioni Unite n. 7098/2011 il legato in sostituzione di legittima si acquista automaticamente ma è sottoposto alla condizione risolutiva della scelta, operata dal legittimario-legatario, di rinunciare al legato e conseguire la legittima. Anche in tale caso, dunque, la rinuncia, se ha ad oggetto beni immobili, deve essere effettuata in forma scritta per l’esigenza di certezza dei trasferimenti immobiliari.

Il medesimo principio è stato ripreso recentemente dalla Corte di Cassazione con l’ordinanza del 2 novembre 2023 n. 30384 con cui ha stabilito che il legittimario in favore del quale il testatore abbia disposto un legato in sostituzione di legittima avente ad oggetto beni immobili, se vuole conseguire la legittima, deve rinunciare al legato, a pena di nullità, con la forma scritta ex art 1350 n. 5) c.c.

Cassazione civile 22840/2009 – la rappresentazione non opera se il chiamato è il nipote

La rappresentazione opera all’infinito sia in linea retta che collaterale ma deve passare per forza dal figlio o dal fratello del de cuius. In caso di destinazione testamentaria direttamente ai nipoti, invece, la rappresentazione non opera.

In questo senso si è espressa la cassazione II sezione civile con sentenza n.22840 del 28.10.2009 sostenendo che non è possibile subentrare in linea retta o collaterale “all’infinito” nella successione, in forza dell’istituto della rappresentazione se nel testamento (o per legge) il primo chiamato è un nipote del de cuius. In sostanza quindi, si legge nella sentenza in commento, la cosiddetta “rappresentazione” non opera se il chiamato all’eredità che non può o non vuole accettare è un soggetto diverso dal figlio o dal fratello del defunto e, in particolare, si tratta di un parente in linea collaterale (come è il figlio di un fratello del defunto) oppure anche di un parente in linea retta, quale è il figlio del figlio (suo nipote). La rappresentazione quindi, secondo il combinato disposto degli artt.467 e 468 del codice civile, può si avere luogo all’infinito (sia nella linea retta che nella linea collaterale), ma solo se il primo chiamato all’eredità è un figlio o un fratello del de cuius, mentre non opera se con il testamento viene istituito erede un soggetto diverso, pur se si tratta di un discendente in linea retta del defunto

Prima traccia esame avvocato 2015/2016 – parere in materia successoria

Prendendo ispirazione dalle tracce dell’esame da avvocato 2015/2016 è interessante provare a risolvere insieme il parere in materia successoria proposto:

Questa la traccia:

Tizio coniugato con due figli è deceduto ab intestato il 12.1.2015 lasciando un patrimonio costituito esclusivamente da un appartamento del valore di 90mila euro situato in una località di montagna in cui con la famiglia era solito trascorrere vacanze estive. poco prima di morire tizio aveva effettuato due valide donazioni in denaro, la prima di 250mila euro in favore del figlio Caio in data 5.1.2015 (con dispensa dalla collazione), la seconda di 60mila euro in favore dell’amico Sempronio in data 10.1.2015. l’altro figlio medio, subito dopo l’apertura della successione si è trasferito nel predetto appartamento avendo trovato lavoro nelle vicinanze, in data 10.3.2015 si reca da un legale per un consulto ritenendo che i propri diritti siano stati lesi dalle donazioni di cui sopra. assunte le vesti del legale di Mevio, il candidato illustri le questioni sottese al caso in esame ed individui le iniziative da assumere e gli strumenti di tutela esperibili.

MC advanced 2015 – L’invalidità dei patti successori e i cosiddetti contratti trans/post-mortem

I patti successori, a mente dell’art.458 c.c. sono le “convenzioni stipulate tra due o più soggetti con cui si di dispone della propria successione, o i patti con cui un futuro erede o legatario dispone dei diritti che gli possono spettare su una successione non ancora aperta, o rinunzia ai medesimi”.

Master Class Successioni

A seguito del successo riscontrato con i seminari gratuiti svolti il 17 e 18 Giugno e 9 e 16 Luglio u.s., la nostra società ha organizzato un Master Class in materia successoria articolato come segue:

GEO NETWORK MASTER CLASS – SUCCESSIONI

è un corso di formazione a distanza ad alto contenuto giuridico, suddiviso in due moduli:

– Modulo Base, realizzato per le persone che desiderano acquisire o ripassare i principi ed istituti principali della materia;

– Modulo Advanced, indirizzato ai professionisti che hanno già delle buone conoscenze della disciplina e che desiderano approfondire casistiche particolari,

il tutto descritto nella brochure che potrà visionare al seguente link

Ogni Modulo è composto da 6 lezioni dalla durata di 90 minuti cadauna e con un prezzo promozionale di € 80,00 più IVA per 10 ore di formazione complessivamente. E’ prevista anche una verifica finale (non obbligatoria) per comprovare le conoscenze acquisite.

Iscrivendosi ad entrambi i moduli, è possibile beneficiare di uno prezzo promozionale di maggiore favore di € 140,00 + IVA invece di € 160,00 + IVA.

Il corso è già accreditato per geometri, ragionieri e per dottori commercialisti, con la possibilità di ottenere il riconoscimento crediti formativi professionali (CFP). Altre domande di accreditamento sono tutt’ora in fase di valutazione presso i Consigli Nazionali dei Periti Industriali, Periti Agrari ed Architetti nonchè presso i singoli ordini provinciali di competenza.

Il termine per l’iscrizione è il 28 Settembre 2014.

Per iscriversi, è sufficiente compilare il relativo coupon d’ordine al quale è alleato il programma dettagliato.

Le prime due lezioni, già tenutesi, saranno fatte recuperare entro il prossimo mese di Ottobre secondo le modalità che verranno comunicate al momento dell’iscrizione.

Per partecipare, occorre disporre di una connessione internet veloce e di un set di cuffie audio.

Ogni corso sarà svolto con webcam ed in formato audio con il supporto di slides illustrative fornite 24 ore prima, e con la possibilità per i singoli partecipanti di formulare domande e di ricevere risposte per iscritto direttamente dai docenti.

Il numero dei partecipanti ad ogni seminario è limitato.

Restiamo naturalmente a disposizione per ogni ulteriore necessità al 0187 622198 o tramite email a info@geonetworkformazione.it

Carmen Bini

Geo Network srl