Home » Posts tagged 'politica'

Tag Archives: politica

La ricchezza ereditata in Italia rappresenta oltre il 10% del PIL ed è in crescita.

Giuseppe Andrea Scrufari Hedges

Successioni: panoramica dei dati dal 2019 al 2022

La ricchezza ereditata sta rivestendo un ruolo sempre più determinante nelle dinamiche economiche e sociali nei principali paesi europei ed in Italia, il trend è particolarmente interessante.

Ci riferiamo, in particolare ad un recente studio pubblicato nella rivista britannica The Economist “How to get rich in 2025” (“Come diventare ricchi nel 2025”) dove si evidenzia come l’eredità stia crescendo rispetto al PIL in molti paesi. Ad esempio, in Francia è raddoppiata dagli anni ’60, in Germania è quasi triplicata dagli anni ’70, ed in Italia, ha raggiunto il 15% del PIL nel 2016 (secondo lo studio “Wealth Transfers and Net Wealth at Death: Evidence from the Italian Inheritance Tax Records 1995–2016” di Paolo Acciari e Salvatore Morelli).

Il livello raggiunto in Italia è vicino a quello della Francia ed, in realtà, è molto più alto rispetto ad altri paesi come USA, UK, Svezia, Giappone, che sono attorno al 10%.

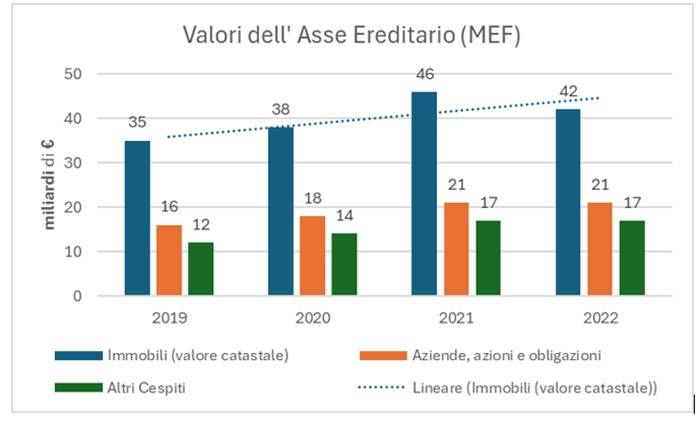

Se andiamo a vedere gli ultimi dati per ciascuna categoria di beni costituenti l’asso ereditario pubblicati dal Ministero dell’ Economie e Finanze, i dati mostrano una crescita costante tra il 2019 e il 2022, con dinamiche diverse per ciascuna categoria.

In sintesi:

- Immobili e diritti reali immobiliari: siamo passati da 35,23 miliardi di euro nel 2019 a 42,23 miliardi nel 2022 (+19,9%), con un picco di 45,67 miliardi nel 2021. La media per successione è stabile, intorno agli 85.000 euro.

- Aziende, azioni e obbligazioni: siamo passati da 16,42 miliardi a 21,46 miliardi (+30,7%), con una crescita continua e una media per successione che da 147,41 mila euro del 2019 ha raggiunto i 158.21 mila euro nel 2022

- Altri cespiti: siamo passati da 12,46 miliardi a 16,86 miliardi (+35,3%), con una media salita da 38.250 a 42.200 euro.

(Crediti: Geo Network)

La composizione dell’asse ereditario: immobili, aziende e altri cespiti

Questi numeri ufficiali, tuttavia, sottostimano il valore reale della ricchezza trasmessa, soprattutto per quanto riguarda gli immobili.

The Economist cita un 15% del PIL, mentre i nostri 80,55 miliardi del 2022, rappresentano appena il 4%. Questa discrepanza con il 15% del PIL riportato dall’ Economist si spiega con la sottovalutazione degli immobili, i cui valori, riportati in dichiarazione, sono fondati sui valori catastali riportati nei certificati catastali, anziché di mercato e con il fatto che lo studio include anche il valore delle donazioni e trasferimenti.

Nello studio il valore catastale degli immobili nel 2016 viene moltiplicato per 2.9 (fattore ottenuto dal valore medio degli immobili OMI / valore medio catastale). Il valore delle donazioni e trasferimenti nel 2016 è stato di 24 miliardi (senza aggiustamenti al valore degli immobili).

Se “correggiamo” questi dati del 2022 relativi agli immobili con un fattore di 4 (considerando che dal 2016 il valore degli immobili è cresciuto), il loro valore salirebbe a circa 168 miliardi, portando la ricchezza totale ereditata ad oltre 206 miliardi (10% del PIL).

E’ ovvio che ci sono disparità nei valori medi immobiliari riscontrabili nelle varie regioni.

In Lombardia, ad esempio, il valore medio della categoria delle “Aziende, azioni e obbligazioni” trasmesso per successione nel 2022 è di 228,22 mila euro contro 85,85 mila euro in Puglia. Ovviamente, non tutte le successioni sono interamente in attivo, e registrano in alcuni casi debiti. Nel 2020, questo si è verificato in circa 36.800 casi di successione, per un totale di 1,4 miliardi €, con una media di quasi 39.000 € per pratica.

Meritocrazia vs. ereditocrazia: il dibattito sull’eredità

L’ articolo del “The Economist” sottolinea come con questo trend si stia formando una “inheritocracy” nel Regno Unito, traducibile con “ereditocrazia”, accentuata dal calo delle imposte di successione a livello globale e delle nascite (e quindi degli eredi). Non più meritocrazia, ma un ritorno ai tempi del XVII° secolo descritti nel romanzo “Orgoglio e Pregiudizio” di Jane Austen, quando era cruciale fare un buon matrimonio per garantirsi un futuro prospero. Per l’Italia sarebbe più appropriato citare Il Gattopardo, dove il Principe di Salina permette il matrimonio tra Tancredi e Angelica, dopo aver concordato con Don Calogero, padre di lei, il trasferimento di un cospicuo patrimonio terriero.

Il ruolo della “legittima” nella distribuzione dell’eredità

Al di là dei numeri, l’Italia presenta aspetti positivi rispetto ad altri Paesi. Grazie alla derivazione dell’istituto della tutale dei legittimari dal diritto romano, le norme sulla “legittima” impongono di riservare una quota dell’eredità a determinati eredi, quali figli o coniuge e genitori (in assenza di figli). La c.d. “successione necessaria”. Questo assicura infatti una suddivisione obbligatoria del patrimonio, impedendo di destinare tutto, ad esempio, ad un solo “nipote preferito”, e distingue il sistema italiano per una distribuzione più equa rispetto ad ordinamenti più liberali, come quelli della Gran Bretagna o degli Stati Uniti dove è possibile diseredare anche tutti i componenti della famiglia a favore di terzi.

Inoltre, In Italia ci sono livelli più alti di proprietà immobiliari, con un tasso del 74,3% rispetto al 65% della Gran Bretagna (Eurostat 2023) e indici più alti di risparmio, con un tasso di risparmio delle famiglie del 9-10% contro il 6-7% britannico (Banca d’Italia e ONS 2022), riflettendo una forte predilezione italiana di “investimento nel mattone” ed una maggiore propensione al risparmio, nonostante contesti economici diversi.

La dichiarazione di successione: un processo articolato

Indubbiamente la complessità della normativa successoria rende la dichiarazione di successione – lo strumento con cui i beni vengono tassati e trasferiti ai nuovi proprietari – un processo particolarmente articolato. Esige la conoscenza di regole dettagliate, il calcolo di imposte variabili in base al grado di parentela e valore dei beni, e la gestione di adempimenti, quali la raccolta di documenti, l’invio telematico e successiva domanda di voltura catastale.

La varietà di situazioni – numero dei chiamati all’eredità, immobili, presenza o meno di un testamento, beni all’estero ecc. e la recente introduzione dell’obbligo di autoliquidazione di ogni imposta, compresa quella successoria – ed il rischio di errori, sanzionati dall’Agenzia delle Entrate, ne fanno un procedimento tecnico laborioso, che richiede molte volte l’intervento di un professionista esperto in materia. In questo contesto migliaia di professionisti e decine di CAF trovano un supporto indispensabile in DE.A.S., il software leader da 34 anni in Italia per la gestione completa delle dichiarazioni di successione e delle domande di voltura catastale. Il software permette infatti una compilazione guidata perfetta della dichiarazione e liquidazione corretta di ogni imposta, garantendo sempre massima semplicità ed efficienza anche nella trasmissione telematica dei file e successiva gestione delle ricevute.

L’Italia sta diventando un “eridotocrazia”?

Il trasferimento di ricchezza verso le generazioni più giovani rappresenta un passaggio per dare impulso all’economia. Le generazioni più giovani, infatti, sono generalmente più inclini a spendere e consumare rispetto alle generazioni precedenti, contribuendo così a stimolare la domanda aggregata e a sostenere la crescita economica attraverso l’acquisto di beni e servizi.

Inoltre, il trasferimento di aziende operative nelle mani delle nuove generazioni e la liquidità loro trasmessa possono essere destinati ad investimenti produttivi come, ad esempio, l’avvio di nuove “start up” ed altre iniziative imprenditoriali che sfruttano le nuove tecnologie ora disponibili. Non meno importante, la ricchezza ereditata può rendere possibile scelte di vita cruciali, spesso rimandate a causa di ostacoli finanziari quali, un deposito per l’acquisto della “prima casa”, o la decisione di mettere su famiglia, con effetti positivi sia sulla stabilità sociale che sulla crescita demografica.

In conclusione, non possiamo qualificare l’attuale trend di trasmissione della ricchezza come “eridotocrazia” ma i dati dal 2019 al 2022 rivelano come il fenomeno sia in aumento: oltre il 4% del PIL ufficiale e vicina al 15% se stimata in base al valore di mercato reale dei singoli cespiti. Se questo dato può essere interpretato come un segnale di concentrazione di ricchezza, dall’altro lato il patrimonio trasmesso per successione può indubbiamente innescare un circolo virtuoso dedicato ad iniziative produttive quali, immobili da valorizzare, aziende da rinnovare, risparmi da trasformare in investimenti, offrendo una spinta concreta da parte delle “nuove leve” al futuro economico del Paese.

Auguriamoci quindi nelle capacità delle nuove generazioni nel saper cogliere anche questa occasione onde stabilire un nuovo primato, questa volta di “meritocrazia”.

Imposte di successione, le sanzioni previste in caso di errore.

di Pierpaolo Molinengo

Il Decreto Legislativo n. 139/2024 – pubblicato in Gazzetta Ufficiale il 2 ottobre 2024 – ha introdotto una serie di novità che hanno come oggetto l’imposta di successione e donazioni, non tralasciando di occuparsi del bollo e dei servizi catastali. Attraverso l’emanazione e la pubblicazione di questo documento sono state attuate delle norme relative alla riforma fiscale.

Per quanto riguarda l’imposta di successione, il decreto ha sostanzialmente introdotto quanto prevedeva la più ampia riforma fiscale, ossia la possibilità per i contribuenti di autoliquidare quanto dovuto. Con lo scopo di centrare questo particolare punto, il legislatore ha messo mano al Decreto Legislativo n. 346/1990 – anche noto come Testo Unico sulle Successioni, Tus), introducendo alcune novità che hanno come oggetto, appunto, la liquidazione e il versamento dell’imposta di successione.

Ma entriamo un po’ nel dettaglio e cerchiamo di capire quali siano le novità più importanti delle nuove disposizioni.

Imposta di successione, un breve sunto

Cosa cambia, in estrema sintesi per i contribuenti alle prese con le pratiche? La vecchia normativa prevedeva che il contribuente, a seguito della presentazione della dichiarazione di successione, provvedava a liquidare quanto dovuto. I relativi avvisi vengono notificati al contribuente entro tre anni dalla presentazione della dichiarazione – ritenuto il periodo decadenziale della stessa. Nel caso in cui gli uffici avessero ritenuto che la dichiarazione fosse stata incompleta o infedele, procedevano alla rettifica e alla liquidazione della maggiore imposta complementare. L’avviso doveva essere inviato al diretto interessato entro due anni dal giorno in cui l’imposta è stata versata.

Nel caso in cui, invece, la dichiarazione di successione dovesse essere stata completamente omessa, l’imposta viene accertata e liquidata d’ufficio.

Cosa è cambiato dal 1° gennaio 2025

A partire dal 1° gennaio 2025 il procedimento di liquidazione dell’imposta di successione è stato sostanzialmente modificato.

Sono direttamente i soggetti obbligati al pagamento della stessa ad effettuare il pagamento sulla base dei dati contenuti nella dichiarazione di successione aperte a partire dal 01.01.2025. Nel caso in cui in un momento successivo dovesse essere presentata una dichiarazione sostitutiva o integrativa, l’imposta deve essere nuovamente autoliquidata. È importante ricordare che il versamento dell’imposta di successione deve essere effettuato entro e non oltre 90 giorni dal giorno nel quale viene presentata la dichiarazione.

Il contribuente ha la possibilità di effettuare il pagamento dell’imposta di successione autoliquidata parzialmente, purché il versamento non avvenga in misura inferiore al 20%. L’operazione deve essere effettuato entro 90 giorni, mentre la parte rimanente può essere effettuata in 8 rate trimestrali o in 12 rate trimestrali nel caso in cui l’importo risulti essere superiore a 20.000 euro.

Imposte ipotecarie e catastali

Ad ogni modo, indipendentemente dalla scelta del contribuente di versare l’imposta di successione a rate o meno, rimane fermo l’obbligo di versare le imposte catastali ed ipotecaria. Questi versamenti devono essere effettuati entro e non oltre i termini della presentazione della dichiarazione di successione.

Successione, le sanzioni previste in caso di calcoli errati

Cosa succede nel caso in cui i calcoli effettuati siano sbagliati in parte o completamente? Gli uffici provvedono a notificare un apposito avviso di liquidazione entro due anni dalla data di presentazione della dichiarazione di successione. Il contribuente, entro 60 giorni, è invitato ad effettuare il pagamento:

- della maggiore imposta principale dovuta;

- della sanzione amministrativa che risulta essere pari al 30% dell’importo che non è stato versato;

- degli interessi. Questi decorrono dalla data nella quale l’imposta di successione dovrebbe essere stata pagata.

Nel caso in cui l’Agenzia delle Entrate dovesse ritenere che la dichiarazione di successione risulti essere incompleta o infedele, provvede ad effettuare una rettifica e procede con la liquidazione dell’imposta complementare.

La documentazione da allegare

La nuova normativa ha leggermente ridotto la documentazione che i contribuenti sono tenuti ad allegare alla dichiarazione di successione.

Non è più necessario produrre gli estratti catastali degli immobili che sono indicati nelle pratiche della successione. Gli eventuali dati catastali, che risultano essere indispensabili per identificare gli immobili, saranno acquisiti d’ufficio direttamente dagli uffici dell’Agenzia delle Entrate.

Successione e Plusvalenza: Chiarimenti in merito alla cessione di immobile che ha usufruito dell’agevolazione del Superbonus

Autore: Dott. Pierpaolo Molinengo

In caso di cessione di un immobile oggetto di interventi agevolati con il Superbonus, è necessario distinguere la quota pervenuta per successione da quella acquistata a titolo oneroso. Sulla prima non deve essere applicata la plusvalenza, la seconda, invece, è interamente e completamente imponibile.

Sull’argomento è intervenuta l’Agenzia delle Entrate attraverso la risposta n. 208 del 23 ottobre 2024, quando ha fornito una serie di chiarimenti ad un contribuente, che chiedeva alcune informazioni sulla disciplina della plusvalenza degli immobili ereditati e ristrutturati beneficiando delle agevolazioni previste dal Superbonus.

Ma entriamo un po’ nel dettaglio e cerchiamo di capire cosa prevede la disciplina al riguardo.

Successione e plusvalenza da Superbonus

Attraverso la risposta 208/2024, l’Agenzia delle Entrate ha ricordato che – nel momento in cui siano stati effettuati dei lavori ammessi al Superbonus e gli stessi siano stati terminati da meno di dieci anni – si viene a configurare l’obbligo di applicare la plusvalenza anche quando i lavori sono stati realizzati unicamente nelle parti comuni dell’edificio condominiale.

La premessa si è resa necessaria a seguito di una richiesta di chiarimenti inoltrata da un contribuente, proprietario di un immobile, del quale è entrato in cui possesso al 50% attraverso una compravendita effettuata dal coniuge in regime di comunione dei beni e al 50% per successione a seguito del decesso del coniuge.

L’immobile non è stato adibito ad abitazione principale. I lavori agevolati con il Superbonus sono stati effettuati sulle parti condominiali (nel caso preso in esame era spettata una detrazione del 110%). Il contribuente aveva optato per la cessione del credito d’imposta.

La richiesta del contribuente

L’istante, avendo intenzione di cedere l’immobile, ha chiesto all’Agenzia delle Entrate se è necessario applicare la plusvalenza imponibile anche sugli interventi agevolati effettuati sulle parti condominiali dell’immobile. Ma, soprattutto, nel caso in cui la risposta dovesse essere positiva, se la plusvalenza debba essere applicata sull’intera quota dell’immobile o solo sul 50%, dato che per metà è stato acquisito per successione.

L’Agenzia delle Entrate prima di addentrarsi nella risposta ha sottolineato come la Legge di Bilancio 2024 – nello specifico la Legge n. 213/2023, all’articolo 1, commi da 64 a 67 – abbia introdotto la plusvalenza immobiliare imponibile nel caso in cui un contribuente ne dovesse cedere uno oggetto di un intervento agevolato ai sensi dell’articolo 119 del Decreto Legge n. 34/2020, per i quali spettano le detrazioni previste dal Superbonus.

Volendo entrare un po’ più nel dettaglio, il legislatore ha inserito la lettera b-bis) al comma 1 dell’articolo 67 del Tuir, che si occupa di redditi diversi: è stata introdotta l’imponibilità delle plusvalenze realizzate a seguito della vendita di un immobile sui quali sono stati effettuati degli interventi agevolati con il Superbonus. Dall’imposizione, ad ogni modo, sono stati esclusi gli immobili ottenuti per successione e quelli che vengono utilizzati come abitazione principale dal cedente e dai suoi familiari per la maggior parte dei dieci anni che hanno preceduto la vendita.

A partire dal 1° gennaio 2024, quando vengono realizzate delle cessioni di immobili oggetto di intervento agevolato con il Superbonus, è prevista l’applicazione di un’imposta sostitutiva pari al 26%.

I chiarimenti ufficiali sulla successione ed il Superbonus

Sulla cessione degli immobili oggetto di interventi agevolati con il Superbonus, l’Agenzia delle Entrate ha fornito una serie di chiarimenti attraverso la circolare n. 13/2024, nella quale ha sottolineato che ai fini dell’emersione della plusvalenza tassabile, non ha importanza:

La tipologia d’interventi (trainanti o trainati) effettuati in relazione all’immobile oggetto di cessione; in altri termini, non occorre, ai fini della verifica della sussistenza del presupposto impositivo di cui alla lettera bbis) sopra citata, che sulla singola unità immobiliare siano stati effettuati anche interventi trainati, ma è sufficiente la circostanza che siano stati effettuati interventi ammessi al Superbonus sulle parti comuni dell’edificio di cui fa parte l’unità immobiliare ceduta a titolo oneroso.

Questo significa, in altre parole, che le plusvalenze tassabili si vengono a determinare nel caso in cui gli interventi agevolati con il Superbonus siano terminati da meno di dieci anni, indipendentemente dal fatto che i lavori siano stati effettuati sullo stesso immobile o sulle parti comuni del condominio.

Il caso preso in esame

Tornando nello specifico sul caso preso in esame, l’Agenzia delle Entrate ha spiegato che è necessario fare una distinzione tra la quota dell’immobile acquisita per successione e quella ottenuta a titolo oneroso: la prima è esclusa dalla tassazione, le seconda è imponibile.

Questo significa che la plusvalenza deve essere assoggettata a tassazione per il 50%.