La ricchezza ereditata in Italia rappresenta oltre il 10% del PIL ed è in crescita.

Giuseppe Andrea Scrufari Hedges

Successioni: panoramica dei dati dal 2019 al 2022

La ricchezza ereditata sta rivestendo un ruolo sempre più determinante nelle dinamiche economiche e sociali nei principali paesi europei ed in Italia, il trend è particolarmente interessante.

Ci riferiamo, in particolare ad un recente studio pubblicato nella rivista britannica The Economist “How to get rich in 2025” (“Come diventare ricchi nel 2025”) dove si evidenzia come l’eredità stia crescendo rispetto al PIL in molti paesi. Ad esempio, in Francia è raddoppiata dagli anni ’60, in Germania è quasi triplicata dagli anni ’70, ed in Italia, ha raggiunto il 15% del PIL nel 2016 (secondo lo studio “Wealth Transfers and Net Wealth at Death: Evidence from the Italian Inheritance Tax Records 1995–2016” di Paolo Acciari e Salvatore Morelli).

Il livello raggiunto in Italia è vicino a quello della Francia ed, in realtà, è molto più alto rispetto ad altri paesi come USA, UK, Svezia, Giappone, che sono attorno al 10%.

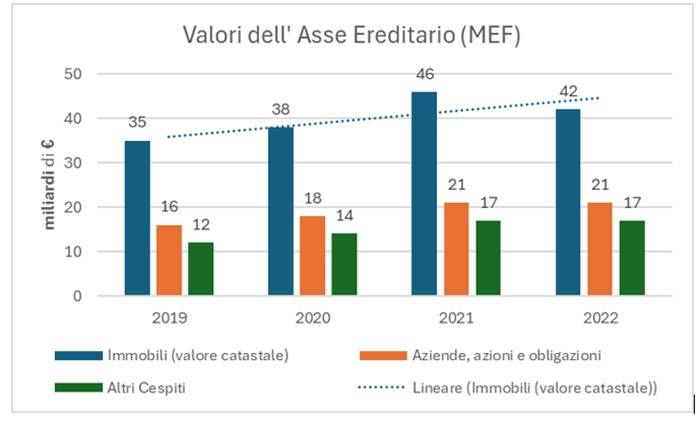

Se andiamo a vedere gli ultimi dati per ciascuna categoria di beni costituenti l’asso ereditario pubblicati dal Ministero dell’ Economie e Finanze, i dati mostrano una crescita costante tra il 2019 e il 2022, con dinamiche diverse per ciascuna categoria.

In sintesi:

- Immobili e diritti reali immobiliari: siamo passati da 35,23 miliardi di euro nel 2019 a 42,23 miliardi nel 2022 (+19,9%), con un picco di 45,67 miliardi nel 2021. La media per successione è stabile, intorno agli 85.000 euro.

- Aziende, azioni e obbligazioni: siamo passati da 16,42 miliardi a 21,46 miliardi (+30,7%), con una crescita continua e una media per successione che da 147,41 mila euro del 2019 ha raggiunto i 158.21 mila euro nel 2022

- Altri cespiti: siamo passati da 12,46 miliardi a 16,86 miliardi (+35,3%), con una media salita da 38.250 a 42.200 euro.

(Crediti: Geo Network)

La composizione dell’asse ereditario: immobili, aziende e altri cespiti

Questi numeri ufficiali, tuttavia, sottostimano il valore reale della ricchezza trasmessa, soprattutto per quanto riguarda gli immobili.

The Economist cita un 15% del PIL, mentre i nostri 80,55 miliardi del 2022, rappresentano appena il 4%. Questa discrepanza con il 15% del PIL riportato dall’ Economist si spiega con la sottovalutazione degli immobili, i cui valori, riportati in dichiarazione, sono fondati sui valori catastali riportati nei certificati catastali, anziché di mercato e con il fatto che lo studio include anche il valore delle donazioni e trasferimenti.

Nello studio il valore catastale degli immobili nel 2016 viene moltiplicato per 2.9 (fattore ottenuto dal valore medio degli immobili OMI / valore medio catastale). Il valore delle donazioni e trasferimenti nel 2016 è stato di 24 miliardi (senza aggiustamenti al valore degli immobili).

Se “correggiamo” questi dati del 2022 relativi agli immobili con un fattore di 4 (considerando che dal 2016 il valore degli immobili è cresciuto), il loro valore salirebbe a circa 168 miliardi, portando la ricchezza totale ereditata ad oltre 206 miliardi (10% del PIL).

E’ ovvio che ci sono disparità nei valori medi immobiliari riscontrabili nelle varie regioni.

In Lombardia, ad esempio, il valore medio della categoria delle “Aziende, azioni e obbligazioni” trasmesso per successione nel 2022 è di 228,22 mila euro contro 85,85 mila euro in Puglia. Ovviamente, non tutte le successioni sono interamente in attivo, e registrano in alcuni casi debiti. Nel 2020, questo si è verificato in circa 36.800 casi di successione, per un totale di 1,4 miliardi €, con una media di quasi 39.000 € per pratica.

Meritocrazia vs. ereditocrazia: il dibattito sull’eredità

L’ articolo del “The Economist” sottolinea come con questo trend si stia formando una “inheritocracy” nel Regno Unito, traducibile con “ereditocrazia”, accentuata dal calo delle imposte di successione a livello globale e delle nascite (e quindi degli eredi). Non più meritocrazia, ma un ritorno ai tempi del XVII° secolo descritti nel romanzo “Orgoglio e Pregiudizio” di Jane Austen, quando era cruciale fare un buon matrimonio per garantirsi un futuro prospero. Per l’Italia sarebbe più appropriato citare Il Gattopardo, dove il Principe di Salina permette il matrimonio tra Tancredi e Angelica, dopo aver concordato con Don Calogero, padre di lei, il trasferimento di un cospicuo patrimonio terriero.

Il ruolo della “legittima” nella distribuzione dell’eredità

Al di là dei numeri, l’Italia presenta aspetti positivi rispetto ad altri Paesi. Grazie alla derivazione dell’istituto della tutale dei legittimari dal diritto romano, le norme sulla “legittima” impongono di riservare una quota dell’eredità a determinati eredi, quali figli o coniuge e genitori (in assenza di figli). La c.d. “successione necessaria”. Questo assicura infatti una suddivisione obbligatoria del patrimonio, impedendo di destinare tutto, ad esempio, ad un solo “nipote preferito”, e distingue il sistema italiano per una distribuzione più equa rispetto ad ordinamenti più liberali, come quelli della Gran Bretagna o degli Stati Uniti dove è possibile diseredare anche tutti i componenti della famiglia a favore di terzi.

Inoltre, In Italia ci sono livelli più alti di proprietà immobiliari, con un tasso del 74,3% rispetto al 65% della Gran Bretagna (Eurostat 2023) e indici più alti di risparmio, con un tasso di risparmio delle famiglie del 9-10% contro il 6-7% britannico (Banca d’Italia e ONS 2022), riflettendo una forte predilezione italiana di “investimento nel mattone” ed una maggiore propensione al risparmio, nonostante contesti economici diversi.

La dichiarazione di successione: un processo articolato

Indubbiamente la complessità della normativa successoria rende la dichiarazione di successione – lo strumento con cui i beni vengono tassati e trasferiti ai nuovi proprietari – un processo particolarmente articolato. Esige la conoscenza di regole dettagliate, il calcolo di imposte variabili in base al grado di parentela e valore dei beni, e la gestione di adempimenti, quali la raccolta di documenti, l’invio telematico e successiva domanda di voltura catastale.

La varietà di situazioni – numero dei chiamati all’eredità, immobili, presenza o meno di un testamento, beni all’estero ecc. e la recente introduzione dell’obbligo di autoliquidazione di ogni imposta, compresa quella successoria – ed il rischio di errori, sanzionati dall’Agenzia delle Entrate, ne fanno un procedimento tecnico laborioso, che richiede molte volte l’intervento di un professionista esperto in materia. In questo contesto migliaia di professionisti e decine di CAF trovano un supporto indispensabile in DE.A.S., il software leader da 34 anni in Italia per la gestione completa delle dichiarazioni di successione e delle domande di voltura catastale. Il software permette infatti una compilazione guidata perfetta della dichiarazione e liquidazione corretta di ogni imposta, garantendo sempre massima semplicità ed efficienza anche nella trasmissione telematica dei file e successiva gestione delle ricevute.

L’Italia sta diventando un “eridotocrazia”?

Il trasferimento di ricchezza verso le generazioni più giovani rappresenta un passaggio per dare impulso all’economia. Le generazioni più giovani, infatti, sono generalmente più inclini a spendere e consumare rispetto alle generazioni precedenti, contribuendo così a stimolare la domanda aggregata e a sostenere la crescita economica attraverso l’acquisto di beni e servizi.

Inoltre, il trasferimento di aziende operative nelle mani delle nuove generazioni e la liquidità loro trasmessa possono essere destinati ad investimenti produttivi come, ad esempio, l’avvio di nuove “start up” ed altre iniziative imprenditoriali che sfruttano le nuove tecnologie ora disponibili. Non meno importante, la ricchezza ereditata può rendere possibile scelte di vita cruciali, spesso rimandate a causa di ostacoli finanziari quali, un deposito per l’acquisto della “prima casa”, o la decisione di mettere su famiglia, con effetti positivi sia sulla stabilità sociale che sulla crescita demografica.

In conclusione, non possiamo qualificare l’attuale trend di trasmissione della ricchezza come “eridotocrazia” ma i dati dal 2019 al 2022 rivelano come il fenomeno sia in aumento: oltre il 4% del PIL ufficiale e vicina al 15% se stimata in base al valore di mercato reale dei singoli cespiti. Se questo dato può essere interpretato come un segnale di concentrazione di ricchezza, dall’altro lato il patrimonio trasmesso per successione può indubbiamente innescare un circolo virtuoso dedicato ad iniziative produttive quali, immobili da valorizzare, aziende da rinnovare, risparmi da trasformare in investimenti, offrendo una spinta concreta da parte delle “nuove leve” al futuro economico del Paese.

Auguriamoci quindi nelle capacità delle nuove generazioni nel saper cogliere anche questa occasione onde stabilire un nuovo primato, questa volta di “meritocrazia”.

Agevolazioni prima casa, quali sono i termini per gli immobili in costruzione?

di Pierpaolo Molinengo

Per poter accedere alle agevolazioni prima casa è necessario essere in possesso di una serie di requisiti ben precisi. Anche quando si acquista degli immobili in costruzione. La domanda che ci si può porre a questo punto è da quando decorrono i termini entro i quali l’Agenzia delle Entrate può effettuare i necessari accertamenti per verificare se i contribuenti siano in possesso dei requisiti.

A fare chiarezza su questi particolari punti ci ha pensato la Corte di Cassazione: vediamo cosa ha deciso.

Agevolazione prima casa, gli accertamenti dell’AdE

La Corte di Cassazione, attraverso l’ordinanza n. 3988 del 17 febbraio 2025, ha sostanzialmente ribadito che i contribuenti hanno diritto ad accedere alle agevolazioni prima casa relative all’acquisto di un appartamento e del garage.

La presa di posizione dei giudici della Suprema Corte è partita prendendo spunto dall’analisi della vicenda di un contribuente, il quale, nell’atto notarile, ha dichiarato che avrebbe trasferito la propria residenza all’interno dell’immobile per riuscire a beneficiare delle agevolazioni prima casa. L’Agenzia delle Entrate ha contestato, però, che non era possibile accedere al suddetto beneficio, perché i lavori non sono stati conclusi nei tempi stabiliti: entro 18 mesi dal momento in cui è stata effettuata la dichiarazione di trasferimento della residenza.

In primo grado la Commissione Tributaria Provinciale ha accolto la tesi portata avanti dall’Agenzia delle Entrate: secondo i giudici il termine triennale per effettuare gli accertamenti parte dopo diciotto mesi dall’acquisto. Da questa data, in altre parole, parte il conto alla rovescia per rispettare le tempistiche per effettuare il trasferimento di residenza.

Di opinione completamente diversa è la Commissione Tributaria Regionale, che ha fissato il termine per effettuare gli accertamenti nel momento in cui è stata effettuata la registrazione dell’atto di compravendita. Solo da questa data sarebbero dovuti partire i tre anni.

Il punto di vista della Corte di Cassazione

I giudici della Corte di Cassazione hanno sostanzialmente confermato l’interpretazione della CTR. Nella loro ordinanza hanno spiegato che:

- per gli immobili in costruzione gli acquirenti hanno la possibilità di beneficiare dell’aliquota del 2% – così come previsto dall’articolo 1 Nota II-bis) della tariffa allegata al Dpr n. 131/1985 – purché una volta ultimati non siano destinati a diventare degli immobili di lusso;

- l’immobile oggetto di compravendita deve essere obbligatoriamente collocato all’interno del Comune nel quale l’acquirente ha o ha intenzione di stabilire la propria residenza entro diciotto mesi dalla data dell’acquisto. In alternativa l’immobile deve essere ubicato nel Comune nel quale l’acquirente svolge la propria attività professionale o, nel caso in cui abbia trasferito la propria residenza all’estero, quello nel quale stia esercitando la propria attività il soggetto dal quale dipende. L’acquirente dovrà obbligatoriamente effettuare una dichiarazione nella quale afferma di voler stabilire la residenza nel Comune dove è ubicato l’immobile oggetto della compravendita: nel caso in cui questa non dovesse essere rilasciata si decade dalle agevolazioni prima casa;

- la normativa non ha previsto dei termini entro i quali i lavori debbano essere ultimati. Questi, ad ogni modo, devono obbligatoriamente coincidere con quelli nei quali l’Agenzia delle Entrate ha la possibilità di verificare se i requisiti sussistono.

Agevolazioni prima casa, la precisazione della Cassazione

La Corte di Cassazione ha sottolineato come il trasferimento abbia unicamente un carattere sollecitatorio. Non può, in alcun modo, costituire l’unico parametro atto a far decadere il beneficio, che potrà verificarsi solo se, passato il termine triennale, l’acquirente non abbia provveduto a trasferire la residenza.

I giudici della Suprema Corte hanno confermato che il termine per l’accertamento non deve essere legato al trasferimento della residenza, ma alla registrazione dell’atto. Proprio questa data deve essere presa in considerazione per l’ultimazione dei lavori. Il richiedente, quindi ha diritto ad accedere all’agevolazione prima casa.